")

Това е втора част от този текст. Първа част можете да видите тук.

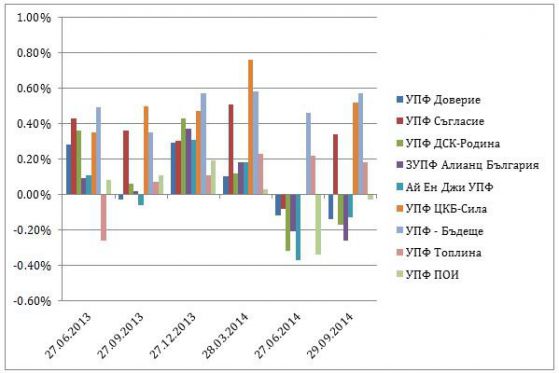

Графика 4: Изменение на цената на дяловете на УПФ през последните два дни от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

Това, което се вижда от графика 4 (най-вече от данните за второто и третото тримесечие на 2014 г.) е, че цената на дяловете на някои фондове се понижава, а на други рязко се повишава (още веднъж, това са измененията в цената на дяловете на УПФ за последния ден спрямо предпоследния ден на всяко тримесечие). Както се вижда от графиката, през третото тримесечие на 2014 г., цената на дяловете на УПФ „Доверие“, УПФ „ДСК-Родина“, ЗУПФ „Алианц България“, „Ай Ен Джи“ УПФ и УПФ „Пенсионно осигурителен институт“ (ПОИ) се понижават, докато цените на дяловете на УПФ „Съгласие“, УПФ „ЦКБ-Сила“, УПФ „Бъдеще“ и УПФ „Топлина“ рязко се повишава. Подобна синхронност се наблюдава и в края на второто тримесечие на 2014 г., като тук едиственото изключение е УПФ „Съгласие“, чиито дялове се понижават, но с много по-малък марж от цените на останалите дружества от първата група. В разрез с движението на общия негативен тренд на цените на всички останали УПФ, дяловете на УПФ „Бъдеще“ и на УПФ „Топлина“ значително нарастват, докато при УПФ „ЦКБ-Сила“ промяната е 0%. В предходните две тримесечия, последното на 2013 г. и първото на 2014 г., има всеобщ тренд на нарастване на цените на дяловете, но въпреки това отново се забелязва ясно изразен момент на значително по-силно нарастване на цената на дяловете на втората група дружества и значително по-малко увеличение на тези цени при първата група. Единственото изключени в цялата тази картина е понижението на цената на дяловете на УПФ „Топлина“ в края на второто тримесечие на 2013 г., когато отново цените на дяловете на някои дружества нарастват много по-осезаемо от тези на други.

Когато се сравнява изменението на цените на дяловете на УПФ по този начин, би било коректно то да се съпостави с изменението за същите периоди на борсовите индекси в България и в света като цяло.

Графика 5: Изменение на някои български и световни борсови индекси през последните два дни от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

Това, което показва графика 5 е, че движението в цените на дяловете на първата група пенсионни фондове е в пряка корелация с изменението на цените на някои български и световни борсови индекси за съответните периоди, докато изменението в цените на втората група винаги е положителна (с посоченото изключение). Т.е. независимо как се променя борсовия пазар в България и в света, цените на дяловете на определени дружества винаги се повишава в края на всяко тримесечие. Няма как при това положение да не възникне въпросът дали това е нормално и дали върху тези процеси всъщност не оказват влияние други фактори, които са извън пазарната логика на борсовата търговия?

И тъй като цената на дяловете на пенсионните фондове се определя от цената на активите, в които те са инвестирали наличните средства от осигурителните вноски на осигурените лица, възниква въпросът дали не може да се открие подобна нетипична зависимост в движението на цените на акциите, в които тези дружества са инвестирали събраните средства.

Оказва се, че такава зависимост съществува. На базата на анализ на изменение на цената на най-печелившите акции и облигации, търгувани на Българска фондова борса се оказва, че в предпоследния ден на всяко тримесечие има определени ценни книжа, чиято цена се повишава значително, извън логиката на движение на борсовите цени през посочените дни. Така например за периода на изследваните 6 тримесечия цената на акциите на Фермопласт АД и Етропал АД се повишава винаги, без значение в каква посока се изменят борсовите индекси.

Графика 6: Изменение на цената на Формпласт АД, Кърджали и Етропал АД през предпоследния ден от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

Характерното за тези две дружества е, че те са в портфейла на два от универсалните пенсионни фондове – УПФ „Бъдеще“ и УПФ „Топлина“.

Това не са единствените дружества, чиито ценни книги отбелязват увеличение в края на посочените тримесечия, но при останалите липсва тази системност да бъдат сред дружествата с най-силно поскъпване в края на всяко тримесечие. Някои от останалите дружества – лидери по поскъпване в последните дни на посочените тримесечия могат да се видят на следващата графика.

Графика 7: Изменение в цената на ценните книги на някои дружества през предпоследния ден от второто тримесечие на 2013 г. до третото тримесечие на 2014 г.

При анализ на инвестициите на универсалните пенсионни фондове може да се разбере, че ценните книги на посочените дружества са част от портфейлите на втората група от изследваните пенсионни фондове.

Какво да се прави

Всичко това говори, че в България има сериозен проблем с контрола на капиталовия пазар, борсовата търговия и инвестициите на пенсионните дружества, който е в прерогативите на Комисията за финансов надзор (КФН). От тази гледна точка става и разбираем силният стремеж на КФН да не позволи проблемите в тази сфера да бъдат дебатирани и публично осветявани. Защото от една страна такъв дебат би увеличил обществения натиск върху комисията, но от друга, застрашава функционирането на пенсионната система по начина, по който тя работи до момента. Осветяването на някои нелицеприятни факти може да се отрази изключително неблагоприятно върху дейността на определени фирми, но може да има и сериозни политически измерения.

На базата на всичко посочено до момента, може ли да си зададем основния въпрос, който би следвало да е под прожекторите на общественото мнение: желанието за прикриването на проблема с контрола над пенсионните фондове не е ли всъщност основната причина за решението на правителството за промяна в пенсионния модел на страната? Възможно ли е нежеланието на българските институции да изпълнят своите законово разписани ангажименти да бъде в основата на удара, който държавата се опитва да нанесе върху тристълбовия пенсионен модел и може ли подобен стремеж да бъде основание за дамгосване на функциониращата вече 15 години пенсионна система, като на обществото този модел се представя за грешен и неработещ.? Не е ли по-верният въпрос защо пенсионният модел не работи по начина, по който той е замислен в края на миналия век. И отговорът не трябва ли да се търси в бруталното политическо вмешателство във всички обществени, институционални и социални системи на държавата, без оглед на обществения интерес и с една единствена цел – взимането и задържането на властта на всяка цена?

В своята предизборна програма Коалиция „Десните“ предложи обединяване на регулаторните функции на БНБ и КФН в един мощен и всеобхватен регулатор, на основата на цялостно оздравяване на двете институции, а не чрез механично обединение, по примера на Германия и Англия, като се гарантира неговата независимост, който регулатор да даде възможност за пълноценен и интегрален поглед и контрол върху процесите в банковия сектор и капиталовите пазари. Не е ли дошло времето, когато да стане ясно, че това манкиране и симулиране на държавно управление зад фасадата на демократичните институции всъщност е основният проблем в България, отговорен за лошото състояние на икономиката, за влошаващото се финансово положение на огромната част от българското общество, за непрекъснато намаляващите чуждестранни инвестиции, за все по-зле работещите социални услуги, за нестихващата емиграция и т.н. Няма как тези проблеми да бъдат преборени с репресии срещу журналисти и медии, срещу тези, които се опитват да сочат проблемите, защото тяхното нерешаване днес означава някакъв вид катастрофа утре, водеща със себе си огромни финансови разходи и загуби за цялото общество.

Въпросът е дали настоящото правителство, дошло на власт в името на реформите и възстановяването на държавата ще може да предприеме верните ходове за стабилизиране на пенсионната система и свързаните с нейния контрол надзорни институции или ще предпочете да прикрива своето безсилие и нежелание за реформи зад политически заклинания и насаждане на обществено недоверие към основните системи, които поддържат пазарната икономика и демокрацията в страната? За съжаление всички демонстрирани действия до този момент по-скоро будят притеснение и тревога за посоката, в която новото правителство е решило да води държавата!

[i] Демографски тенденции в развитието на населението в Република България, МТСП (http://www.google.bg/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&cad=rja&uact=8&ved=0CCUQFjAB&url=http://www.mlsp.government.bg/activelive/userfiles/file/4.doc&ei=1gO9VNaaLubOyQPul4DoDQ&usg=AFQjCNGn-sCAocW62gS4x0t3ARcNaLLYiw)

[ii] The 2015 Ageing Report, European Commission (http://ec.europa.eu/economy_finance/publications/european_economy/2014/ee8_en.htm)

[iii]Чилийският пенсионен модел, Хосе Пинера, (http://www.google.bg/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=0CB8QFjAA&url=http://www.easibulgaria.org/docs/Pinera_Chile.doc&ei=ymi-VNfgHundywPrxICIBw&usg=AFQjCNH5R3XoiqAyGgRBfLuMoXQ4z8zopw)

[iv] Този задължителен процент се отнася само до първите 15 000 щ. д. от годишния доход. По тази причина, когато заплатите се вдигнат заедно с икономическия растеж, частта на “задължителните спестявания” в системата намалява като процент от цялата заплата на работника. Трябва да се отбележи, че този таван, уреден в закона в индексирани песо, не е бил променян 21 години от четири различни правителства.

[v] Защо не изчезна дефицитът на НОИ?, ИПИ (http://ime.bg/var/images/why-deficit.pdf)

[vi] Bulgaria: Ensuring Pension System Sustainability Pension Reform, Policy Note, September 2009, Световна банка (https://openknowledge.worldbank.org/bitstream/handle/10986/12543/687180ESW0P1130n0Policy0Note0FINAL.pdf?sequence=1)

Следете новините ни в :

Моля, регистрирайте се от TУК!

Ако вече имате регистрация, натиснете ТУК!

27.01 2015 в 21:27

Този коментар е скрит заради нарушаване на Правилата за коментиране.

27.01 2015 в 21:09

Този коментар е скрит заради нарушаване на Правилата за коментиране.

Иран: Отварянето на Ормузкия проток зависи от САЩ

Съдът остави за постоянно в ареста Христо Широков от ДПС

Външната министърка насрочи среща с украинската посланичка заради дрона

Украйна увери, че не е насочвала дрона към България и обеща разследване

Външната министърка насрочи среща с украинската посланичка заради дрона

Украйна увери, че не е насочвала дрона към България и обеща разследване