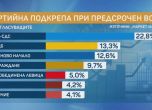

След истерията около палежите на автомобили в страната, пострадали се оплакаха, че имат проблем със застрахователните компании при изплащането на щетите - компаниите умишлено бавели изплащането на застраховката или често не изплащали пълната щета. OFFNews.bg потърси коментара на Коста Чолаков, зам.-председател на Управителния съвет на Асоциацията на българските застрахователи.

Г-н Чолаков, как ще коментирате твърдението, че на близо половината от пострадалите при палежите на автомобили не са изплатени застраховките?

Не разполагам с информация за това какъв процент от тези автомобили, които са били запалени, са имали изобщо застраховка. След това трябва да се види от тези, които са имали застраховка, на кои не са изплатени обезщетенията им и поради какви причини, защото при всеки конкретен случай може да има най-различни причини. Така че не мога да се ангажирам с потвърждаване или отхвърляне на това твърдение. За плащане или неплащане на дадена щета всеки случай трябва да се разглежда поотделно. А те са много различни.

Вярно ли е, че масово при застраховка „Каско“ и установена тотална щета се изплащат 70-80% от стойността на автомобила?

Различните компании на пазара имат различни общи условия. Няма еднакви принципи при изплащане на обезщетението при тотална щета. Има много колеги на пазара, които плащат 70 или 80% от стойността на автомобила, ако щетата наистина е тотална. Има други колеги на пазара, които предлагат два варианта: или да се изплати 70-80% от стойността на автомобила, като останките му остават в собственика или да платят 100% от стойността на автомобила като те прибират останките от колата. Така че има различни практики на пазара. Те са описани в общите условия на застраховка „Каско“ и това, което клиентите трябва да правят, е да се уведомяват за тези условия предварително. Всеки застраховател си е сложил някакви условия, срещу които е определил и някаква цена за тази застраховка. Клиентите трябва да са запознати с това, което купуват. Същото е както, когато пазарувате в магазина – един добре информиран потребител ще се съобрази съответно възможностите и очакванията си от тази стока дали да я купи или не. За съжаление, много от потребителите не се запознават предварително с условията и после имат грешни очаквания, от което остават разочаровани. Моят съвет е да се четат условията или клиентите да помолят посредниците, при които евентуално сключват застраховката, да ги запознаят детайлно с това какво си купуват.

Все пак, до вас не са ли сигнали за това, че някои застрахователи се възползват от някои хватки, за да забавят изплащането на премията?

Тук също нещата са много ясни: всички застрахователи в общите си условия посочват какви са документите, които изискват при едно застрахователно събитие. Ако клиентът е доставил тези документи на време, застрахователят има 15-дневен срок, в който да се произнесе по щетата. Ако той не е изпълнил този срок, той подлежи на санкция от Комисията по финансов надзор (КФН). По моя информация, в комисията често постъпват жалби от клиенти, на които им се бавят щетите, защото, в крайна сметка, потребителите са в правото си да използват този механизъм. Комисията не може да се произнесе по самата щета - ако клиентът е недоволен от отказ или от размера на обезщетението, той може да търси правата си по съдебен ред, но комисията може да санкционира застрахователите, които бавят без основателна причина произнасянето по дадена щета. Така че, бих посъветвал потребителите, ако наистина имат такива случаи, да сезират КФН. Това има дисциплиниращ ефект. Все пак никой не обича да плаща глоби – минималната санкция е 1000 лв.

Палежите в София и страната оказаха ли влияние върху сключването на пълно „Каско“? Има твърдения, че пазарът се е свил именно заради зачестилите палежи.

Тенденцията за спад като цяло при премийния приход по застраховката „Каско“ не е от няколко месеца. Тя е от последните няколко години. Тя не е свързана с палежите на автомобили, а по-скоро с икономическата обстановка и я обуславят няколко фактора: първо, драстично спаднаха подажбите на нови автомобили, после спаднаха драстично финансиранията по лизингови схеми за купуване на автомобили. Много от фирмите, които азпаднаха във финансови затруднения, спестяват и не сключват застраховки. Това води до едно цялостно свиване на пазара на застраховката „Каско“ всяка година през последните три години. Ако търсим връзка с палежите, то логиката по-скоро би ни насочила в обратната посока – към повишаване на сключването на засраховки.

Има ли повече заведени дела срещу застрахователи, конкретно след палежите?

Нямаме такава статистика. Всеки потребител има възможност да се оплаче в КФН, но тя може да се произнесе само за това, дали в законно предвидените срокове е изплатена щетата. Ако клиентът не е доволен, както казах – от размера на изплатеното обезщетение, от отказа за изплащане, комисията не може да се произнесе. Тогава потребителят може да заведе дело.

В крайна сметка палежите бяха ли резултат от война между застрахователи?

Това звучи параноично. Каква война може да има, след като пазарът пада...

Именно заради това...

Но ние не наблюдаваме в резултат на тези палежи да има някакъв завишен интерес за застраховка „Каско“. Аз по-скоро не вярвам в такива твърдения.

Следете новините ни в :

Моля, регистрирайте се от TУК!

Ако вече имате регистрация, натиснете ТУК!

21.04 2012 в 23:06

Този коментар е скрит заради нарушаване на Правилата за коментиране.

В петък вечерта и в разгара на лятото правителството обяви формулата си за справедливи цени на храните

Сенатът на САЩ прие закон за адски санкции срещу Русия

Сенатът на САЩ прие закон за адски санкции срещу Русия

В петък вечерта и в разгара на лятото правителството обяви формулата си за справедливи цени на храните

В петък вечерта и в разгара на лятото правителството обяви формулата си за справедливи цени на храните