Сметната палата (СП) си върши работата безпристрастно. Твърдението, че именно това е причината да се иска нейната реорганизация днес, изказано от проф Валери Димитров, шеф на СП, почива на аргументирани факти.

Нека се върнем към наводненията от 2004 и 2005, когато държавата раздаде едни пари на много общини, за харченето на които избухнаха редица скандали. След интереса в медиите, правителството поръча на “своята” агенция, близката до правителството агенция за държавен и финасов конктрол (днес АДФИ) да одитира харчовете.

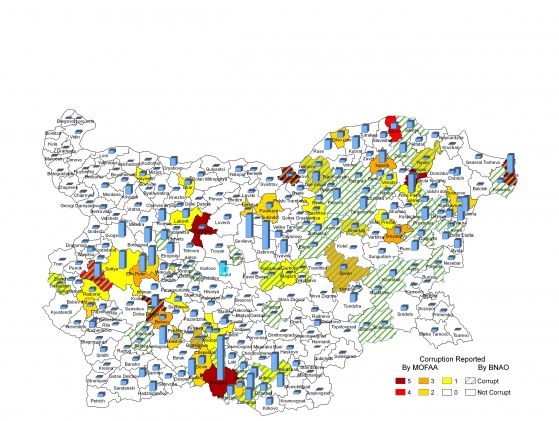

Агенцията тогава беше предвождана от политическо назначение на ДПС. Сметната палата направи собствени проверки. Резултатите и от едните, и от другите, бяха публикувани онлайн, и представляват интересен повод за размишление. Приложената карта изобразвява в градация жълто към червено степента установени нарушения от АДФИ по община (предимно актове за установяване на административно нарушение за непроведена обществена поръчка, за ремонт на обект различен от този, за който са отпуснати парите и прочие). В зелена штриховка са нарушенията, установени от СП. Изхарчените пари са дадени като сини колонки.

За голям размер натиснете тук.

Както се вижда, има разминаване между заключенията на двете агенции. Като се има впредвид близостта на АДФИ до партия ДПС, логичен е въпросът, дали част от разминаването не се дължи на селективното неоткриване на нарушения в ДПС общини? Данните го потвърждават. Три стъпки: (1) вземаме всички общини, където има установено поне едно нарушение от СП или АДФИ; (2) питаме, в колко от тях СП е намерила, а АДФИ е пропуснала да установи нарушения; (3) питаме в колко от тези пропуснати от АДФИ общини имат кмет от ДПС. Таблицата показва резултата. Представено като логистична регресия, където превърщаме в 0/1 променлива селективните пропуски на АДФИ (=1 АДФИ пропуска намерено от СП нарушение, 0 във всички други случаи), показва категорично: наличието на ДПС кмет в една община обяснява извън рамката ана възможната статистическа грешка наличието на разминаване. Тука има тука нема става така: ако за СП има нарушение, но кметът е от ДПС, за АДФИ е по-вероятно да няма такова.

Казано по-друг начин, вероятността АДФИ да не забележи, това което СП вижда, се увеличава от 36 на 68 процента, когато кметът е на ДПС.

Ето как с помоща на обществения достъп до продукта, произвеждан от агенциите, които пазят парите на данъкоплатците, можем да установим прегледно защо депутатът от ДПС Йордан Цонев напълно логично може да иска до края на март оставката на ръководителя на на СП проф Йорданов. Дали това е в интерес на данъкоплатците, ще си представи всеки сам.

ДПС Кмет: Не

СП вижда, но АДФИ не вижда нарушения в 25 от 69 общини (36 %)

ДПС Кмет: Да

СП вижда, АДФИ не вижда нарушения в 13 от 19 общини (68 %)

От чисто теоретична гледна точка, оптималната система на управление е тази на cheks and balances: спирачки и балансьори между институциите. Сметната Палата служи на Парламента, а АДФИ – на Правителството. С промените, които управляващите бързат, би си заминал не само професор Димитров, а и политическата независимост на Сметната палата. Така се получава, че новите управляващи не само нямат желание да спрат изтърбушването на институциите, за което коректно критикуваха самодържеца Борисов, а са на път да посегнат и на малкото останали работещи, балансиращи институции.

В този ред на мисли е редно да отбележим, че директорката на АДФИ от времето на наводненията, Гинка Драганинска, получи обратно ръководството на въпросната агенция в правителството на г-н Орешарски. Кръгът се затваря. Ако историята е най-добрия вещател на бъдещето, как ли брои сега? Ако вярваме на публично достъпните данни за 2004-05, селективно. Но следващият път може да няма кой да е несъгласен. Или, при законодателните инициативи на г-н Йордан Цонев няма нищо случайно.

А иначе, съавторите на проекта “Наводнения и Корупция в България 2004-05″ (в процес на изработка), Николай Маринов от Уни Манхайм (федерална провинция Баден-Вюртемберг, Германия) и Елена Николова, Лондонски икономист, са на ваше разположение за данните, и повече от онова, което му викаме професионално “mostly harmelss econometrics” – предимно безобидна иконометрия.

Ето и малко повече.

Пример, където СП и АДФИ са съгласни:

В община Сливен, Сметна Палата и АДФИ са съгласни, че има случаи на

неприлагане на система за двойния подпис – и са издали АУАН и е отбелязано

нарушение 7 от СП.

Съгласни и санкция е наложена:

В община Айтос АДФИ отбелязва, че поръчка за 66 хиляди лева дадена за

съоражения да защитят две села от бъдещи поражения от дъжд (колектори, да се

издълбаят вади). Платено е без да се свърши нищо. АДФИ съставя АУАН и СП

отбелязва същото нарушение (номер 4). От АДФИ преценяват, че това е случай за

прокуратурата.

Несъгласни:

А в Дулово са несъгласни, като АДФИ издава нула АУАН а СП забелязва

нарушение на закона за обществените поръчки – непровеждане на търг.

(Дулово има обширни статии за степента на злоупотреби и за това, че българите не

могат да си намерят работа заради ДПС. Кметът става депутат, но по-късно е осъден за корупция от времето на кметуването си – по друго обвинение)

Пояснение: Докато и двете агенции следят за нарушения, АДФИ може да санкционира като издаде АУАН и като сезира прокуратурата.

Повече за нарушенията според АДФИ от страницата им и пояснение тук.

Хронологията на наводненията.

Следва малко суха материя за това как Сметната Палата балансира ролята на АДФИ при проверката на Общинските финанси.

Очаквания за проверки на средствата, отпуснати за преодоляването на щетите от наводненията през 2004-2005 година

За да се оцени до каква степен кметовете са очаквали проверки на отпуснатите средства за справяне с щетите от наводненията, е нужно да се разгледат законите, регулиращи отпускането и отчитането на средства, законодателната уредба и работата на одитиращите органи (Сметна Палата и АДФИ), обсъжданията в комисиите на Народното Събрание, които имат отношение по проблема, както и историческите случаи на открити нарушения при усвояването на средства от Държавния Бюджет от някои общини.

Отускането на средства от резерва за непредвидени и неотложни разходи става след постановление на Министерски Съвет. Постановление 11/2005 регламентира отпускането на средства за предотвратяване и ликвидиране на последиците от стихийните бедствия през 2004-2005 година да става след решения на Постоянната Комисия за Защита на Населението при Бедствия, Аварии и Катастрофи (ПКЗНБАК). Отчитането на средствата, отпуснати с решения на ПКЗНБАК се регламентира от Правилника за организацията и дейността по предотвратяване и ликвидиране на последствията при бедствия, аварии и катастрофи, в частност членове 36г-36д. Според член 36г(1) “отчитането на предоставените средства се извършва в съответствие с указанията на министъра на финансите и решенията на постоянната комисия.” Tук бих искал да посоча, че не отрих конкретни данни за решения на ПКЗНБАК или финасовия министър относно нареждане за проверка на усвояването на средствата. Информацията, с която разполагаме от медиите посочва, че на 16 Март от ПКЗНБАК са обявили, че са наредени проверки за изразходването на парите. Също така министър Орешарски е разпоредил през февруари 2006 година да започнат проверки на всички получатели на средства, като отново не открих по-конкретна информация от това.

Наличието на очаквания за проверки от страна на кметовете, което следователно влияе на поведението им при усвояването на тези средства, може да бъде повлияно от член 36г(2), според който при етапно финансиране предоставянето на допълнителни средства за следващ етап се извършва след отчитане на извършените до момента разходи. Важна роля при контрола на отпуснатите средства играят и областните управители, които съгласно член 36д са задължени да упражняват контрол за законосъобразността на действията на кметовете при усвояване на упоменатите средства.

Като част от факторите, влияещи на поведението на кметовете при усвояването на парите от наводненията, може да се вземе и частта от Закона за общинските бюджети (ЗЗБ), която регламентира отчитането на общинските бюджети. Според Глава 5 от ЗЗБ, приключването и отчитането на общинския бюджет става чрез съставянето на годишен отчет. Този годишен отчет се изпраща за заверка на Сметната Палата, както и за сведение до Министерството на Финансите. Въпреки че точността на данните, посочени в годишния отчет, може да бъде поставена под съмнение, тази процедура на отчитане на разходите на общините несъмнено добавя нови причини за бдителност от страна на кметовете при усвояването на средствата за наводненията.

Несъмнено огромна роля за изграждането на очаквания от страна на кметовете играе Сметната Палата. Като орган за последващ контрол, Сметната Палата (СП) извършва своите одити като следва предварително приета годишна програма за одитна дейност. Важно е да се отбележи, че тези програми се приемат по закон до два месеца след приемането на Закона за Държавния Бюджет за следващата година. Кратък поглед на критериите, по които се приема годишната програма за одитна дейност, доказва, че кметовете трябва да имат основания да очакват проверки на средствата за наводненията. Първо, много е важно да се отбележи, че СП планира така одитната си дейност, че нито една община да не остане непроверена повече от година (за справка, може да се погледне приложената към този документ програма за одитна дейност за 2006 г.). Второ, според критериите на СП, бюджетни дейности, при които съществува висок риск от измами и корупция (усвояването на средствата за наводненията, например), също попадат в одитната програма за следвашата година. По отношение на това, не е учудващо, че СП изрично е включила общините, получили значителни средства за преодоляване на щетите от наводненията, в одитната си програма. Като допълнителен стимул за повишение на вниманието при усвояване от страна на кметовете може да се посочи и изрично упоменатото (в Приоритети в одитната дейност) съсредоточаване на одитната дейност върху области и дейности, податливи на измами и корупция.

Въпреки че законът предвижда възможността за налагане на допълнителни непланувани одити от страна на Народното Събрание, техният брой е ограничен до 5 на година. Все пак, фактът, че при масово финансиране на голям брой общини при наводненията, шансът евентуални злоупотреби да не бъдат забелязани, е минимален. Дори и част от общините да не са предвидени за одит, все пак остават останалите общини, чиито брой е голям, тъй като една община не остава повече от година неодитирата. Ако бъдат забелязани нарушения при усвояването на средствата за наводненията в планираните за одит общини, това много бързо би могло да предизвика специфични проверки на всички общини през следващата година. А това е нещо, с което кметовете трябва да се съобразяват. Като допълнение на това може да се посочи един цитат от член на СП, според който “ние сме длъжни всяка година да заверяваме годишните финансови отчети на всички общини. Там се виждат и проблемите, които се явяват, и затова в програмата, която се залага, се обръща внимание именно на проблеми, които са констатирани с годишни финансови отчети.(стенограма на комисията за борба с корупцията)”

Още едно доказателство в подкрепа на твърдението, че кметовете би трябвало да очакват проверки на начина на усвояване на средствата, е цитат от стенограмата на комисията за борба с корупцията. “По принцип ние сме институция за последващ контрол. Следователно това, което е било направено като разходи за преодоляване на последиците от бедствията, от наводненията тази година и въобще в по-широк смисъл бедствия и аварии, тяхното законосъобразно, ефективно, ефикасно и икономично изразходване ще бъде обект на одит в рамките сега на следващата ни одитна програма.”

За да бъде обобщена ролята на СП при формирането на очаквания от страна на кметовете за проверки, бих цитирал отново член на СП: “нашата задача като Сметна палата е да накараме обектите, които одитираме, да се научат да управляват ефективно дейността си. Ние нямаме, както знаете, наказателни функции. Моето лично мнение е, че в общините колегите, които са работили преди нас за един период от девет години, са го наложили – кметовете и общинските съвети се съобразяват с това какво ще каже Сметната палата за тях, как ще го каже и те знаят, че всичко, което вършат, ще бъде проверено един ден от Сметната палата. И истината е, че в общините е постигнат този ефект, който е нашата основна цел – те да регулират дейността си според законите.(стенограма на комисията за борба с корупцията)”

Като неизвестни около Сметната палата могат да бъдат посочени липсата на програмите за одитна дейност за 2004 и 2005 година, които не успях да открия никъде.

Въпреки неимоверно огромната роля на Сметната палата по отношение очакванията на кметовете да бъдат проверени за това как харчат парите за наводненията, факт е, че ролята на Сметната Палата е ограничена, тъй като тя няма наказателни функции. Точно затова много полезно се указва сътрудничеството на СП с Агенцията за Държавен Финансов Контрол (АДФИ).

Според Закона за Държавната финансова инспекция, член 5, финансови инспекции се извършват по постъпили молби, жалби и сигнали за нарушения на бюджетната, финансово-стопанската или отчетната дейност на организациите и лицата по чл. 4, подадени от държавни органи, физически и юридически лица; както и по искане на Министерски съвет или министъра на финансите. С такова правомощие според Закона за съдебната власт разполага и прокуратурата. Молбите и сигналите на останалите държавни органи и частни лица биват подлагани на предварителен анализ. Агенцията е длъжна да представя ежегодно отчет на Министерския съвет и на Постоянната комисия по бюджет и финанси при Народното събрание. Тези законови регламенти осигуряват допълнително ниво на очакване за проверка на средствата, отпуснати като за справяне с наводненията. Като се има впредвид, че тези проверки могат да се припокрият с одитите на Сметната Палата, това несъмнено е още една причина да се очаква контрол от страна на органите за финансов одит на средствата за наводненията.

Част от комисиите на Народното събрание също играят роля при контрола на средствата за наводненията. Така например, от дневния ред на постоянната комисия по политиката при бедствия и аварии става ясно, че на няколко пъти са привиквани областни управители, както и кметове, за да докладват за усвояването на средствата, отпуснати за преодоляване на щетите от наводненията. Както вече беше споменато по-горе, областните управители по закон трябва да упражняват контрол по закоонобразността на изразходването на отпуснатите с решения на ПКЗНБАК средства.

На запитване към министър Орешарски относно контрола над средствата, отпуснати за наводненията, той нееднозначно отговаря: “Да, разбирам сериозността на въпроса, който поставяте. Вие ги поставихте през конкретен казус. Но, струва ми се, че ефективността на изразходване на публичните фондове е широко известен проблем не само в нашата практика. В контекста на това как ще контролираме ефективното изразходване на конкретните средства за покриване на щетите, ние си даваме сметка, че, от една страна, не бихме могли прекалено да формализираме цялата процедура, защото може да продължи с месеци през нормалната процедура с обществени търгове и т.н.; от друга страна, риска, който поемаме, при ускорени процедури от подобни случаи. Да не описвам в детайли всеки конкретен риск от тази гледна точка. Ще се опитаме да проверяваме оценката на всеки обект и ще се опитаме да правим и последващи проверки. Не смея да поема ангажимент, че във всеки конкретен случай средствата ще бъдат усвоени по най-ефективния начин. Но ще се стремим да минимизираме потенциални злоупотреби със средства. (Из стенограма на постоянната комисия по бюджет и финанси от 01.09.2005)”

След като разгледахме законовите уредби и работата на контролните органи във връзка с отпускането и отчитането на средствата за наводненията, поглед върху конкретни исторически данни за установени нарушения в общините би бил полезен за допълнително разясняване на степента на очакване от страна на кметовете за проверка. Има много данни за намерени финансови нарушения от страна на общините, които са прикрепени към този файл по-долу. Като най-често срещани нарушения могат да се посочат нарушаването на закона за обществените поръчки, злоупотреби с целеви субсидии, както и изразходването на средства, отпуснати от ПКЗНБАК, не по предназначение. Като особено уместни по темата смятам доклада за извършени одити на законосъобразността при усвояването на средства, отпуснати от ПКЗНБАК при наводнения през периода 01.01.2001-30.09.2002 г. Одитирани са 24 общини, като са намерени нарушения от рода на изплащане на суми за инвеститорски контрол, които не са удобрени от ПКНЗБАК, извършване на незаконосъобразни разходи, както и авансово предоставяне на средства без наличие на предварителна проектна готовност. Една още по-ранна информация за нарушения при усвояването на средства за справяне с щети от наводнения датира от 1999 г. В нея, Агенцията за Държавен Финансов Вътрешен Контрол констатира, че част от средствата, отпуснати на община Кърджали с решение СБ-2 от 13-18 май 1999 г. и СБ-3 от 15.07.1999 г на ПКНЗБАК, са изразходвани не по предназначение.

По отношение на забелязана тенденция за закононарушения от страна на общините, отново бих си позволил да цитирам стенограмата от комисията за борба с корупцията, където член на Сметната палата отбелязва: “одитите, които бяха направени от общините, свързани примерно с таксите за чистота, сега със средствата за бедствия и аварии, се обобщават и ще бъдат предоставени като общ доклад на Народното събрание и на народните представители, за да видят какви са основните проблеми. Защото там е харченето на средствата и проблемите най-вече, които се явяват във връзка със Закона за обществените поръчки. Това са проблеми, които досега са констатирани, и на тази база са изработени критериите и много плътно всичките колеги одитори, които работят, знаят и докладват за всеки един конкретен случай, за да може да бъде включен в програмата.”

В заключение ще посоча, че на база на горния анализ има основание да се твърди, че кметовете са очаквали проверки на отпуснатите за справяне с щетите от наводненията средства, като следователно това е повлияло на начина им на усвояване на тези пари. Причините да твърдя това са няколко. Първо, съществува законова уредба, която регламентира процедурите по отпускането и отчитането на средства за справяне с щетите от наводненията. Второ, упражнява се контрол от Сметната Палата и АДФИ на общините чрез одитиране на общинските бюджети. Трето, този контрол не е епизодичен, а се основава на точно посочени критерии, като най-важен от тях е контрола на бюджетни дейностни, които пораждат висок риск от измами или корупция. Четвърто, постоянните комисии към Народното Събрание, които имат отношение към контрола на отпуснатите средства, се стараят да упражняват контрол както над общинските съветници и кметовете, така и над контролните органи в лицето на Сметната Палата. Последно, но не и по значение, наличието на много случаи на нарушения в общините при усвояване на целеви субсидии, при възлагане на обществени поръчки, както и най-вече на конкретни данни за предишни нарушения при отпускане на средства за наводнения от ПКЗНБАК, сочат, че най-масовото досега финансиране на общини във връзка с природни бедствия би следвало да бъде внимателно следено и контролирано от отговорните в случая лица и органи.

Заглавието е на автора. Текстът е взет от блога на Николай Маринов.

Следете новините ни в :

Моля, регистрирайте се от TУК!

Ако вече имате регистрация, натиснете ТУК!

17.03 2014 в 23:09

Този коментар е скрит заради нарушаване на Правилата за коментиране.

17.03 2014 в 15:59

Този коментар е скрит заради нарушаване на Правилата за коментиране.

17.03 2014 в 15:12

Този коментар е скрит заради нарушаване на Правилата за коментиране.

17.03 2014 в 14:44

Този коментар е скрит заради нарушаване на Правилата за коментиране.

17.03 2014 в 14:36

Този коментар е скрит заради нарушаване на Правилата за коментиране.

17.03 2014 в 14:35

Този коментар е скрит заради нарушаване на Правилата за коментиране.

Иран: Отварянето на Ормузкия проток зависи от САЩ

Съдът остави за постоянно в ареста Христо Широков от ДПС

Външната министърка насрочи среща с украинската посланичка заради дрона

Украйна увери, че не е насочвала дрона към България и обеща разследване

Външната министърка насрочи среща с украинската посланичка заради дрона