Напоследък отново стана актуален въпросът дали цената на горивата в България отразява реално изменението на цената на петрола на световните борси и има ли някаква манипулация, която прави тази цена в България изключително висока, а специално на дизела и третата най-висока цена в ЕС. Отговорът на този въпрос може да бъде търсен в две направления:

По какъв начин цената на горивата на дребно в България се изменят спрямо международните цени на петрола и откриват ли се някакви аномалии, които не са характерни за предишни периоди и които не могат да бъдат обяснени с изменението на ясно проследими параметри.

Каква е методиката, която Лукойл използва при определянето на цените на горивата на едро и дребно, и може ли да се открие в тази методика влиянието на непазарни фактори, които да изкривяват пазарната среда в страната?

В случая трябва да се отбележи, че ценообразуването на Лукойл е важно, поради факта, че това е основният доставчик на автомобилни горива в България. Продуктите на рафинерията се продават от всички вериги бензиностанции, въпреки че на пазара на дребно бургаският преработвател държи дял от около 30%. На пазара на едро обаче, според различни оценки, горивата, които се продават в България, са основно на Лукойл, като този дял представлява около 70% от всички продавани горива в страната. На практика големите вериги купуват масовите бензини от Лукойл и само скъпите високоактанови горива са вносни, защото бургаската рафинерия не предлага нужното качество на известните марки. Въпреки това дори и този сегмент от пазара на автомобилни горива скоро ще се промени, предвид сериозната инвестиция, която рафинерията прави, което ще доведе до допълнително увеличаване на дела на Лукойл на пазара на едро.

За да се отговори на първия въпрос е достатъчно да се проследи дали движението на цената на горивата на дребно в България се променя съобразно международната промяна на цената на петрола.

Графика 1. Изменение на международните цени на петрола и на вътрешната цена на дизела

Източници: fuelo.net, investing.com, nesteoil.com

На графика 1 е изобразено изменението на цената на дизела в България и на международната цена на петрола сорт Brent и сорт Urals в евро. Цените на двата сорта петрол са представени в евро, за да се неутрализира влиянието на валутния курс на еврото спрямо долара, тъй като за посочения период този курс претърпя значителна промяна. Информация за изменението на цената на петрол сорт Urals е необходима от гледна точка на факта, че Лукойл България преработва основно този вид петрол, което може да е причина за отклонение на цената на едро на рафинерията от международното изменение на останалите видове петрол. Както се вижда, въпреки че има известно отклонение на цената на сорт Urals от тази на сорт Brent, те се изменят почти в унисон и от тази гледна точка тази разлика не може да даде обяснение за съществени отклонения на цената на дребно на горивата в България, ако такива са налични.

От графиката се вижда също така, че от началото на годината цената на дизела в България е спаднала в унисон с международните цени на петрола и към 20.01.2015 г. е достигнала най-ниската си стойност. Същевременно се вижда също така, че след тази дата международната цена на петрола започва трайно да се увеличава. Въпреки това увеличение, цената на дизела в страната остава постоянна до 3 февруари, след което започва да расте. Т.е. в случая има едно изоставане от ръста на цената на петрола на международните пазари, като се отчете валутният курс, което най-вероятно може да се обясни с методиката, която Лукойл използва в своите изчисления. Така може приблизително да се установи, че в тази методика е заложен лаг от около 10 дни, през които цената на продаваното гориво не се променя, въпреки че през това време цената на петрола на международните пазари е тръгнала нагоре. Подобно изоставане се забелязва и в края на изследвания период, когато се вижда, че цената на дизела остава по-висока от цената на петрола на международните пазари, която е започнала да се понижава на 6 март, въпреки че трайно понижение се наблюдава едва след 11 март. При тази ситуация цената на горивата би следвало да започнат да се понижават около 21 март, но това не се случва. Явно при решението за понижаване на цената играят други фактори, като в случая най-вероятно влияние оказва очакването за последващо повишение на цените, което де факто се случва на 24 март. По този начин Лукойл си е спестил едно краткотрайно намаление.

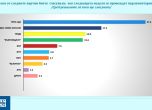

Графика 2. Изменение в съотношението на цената на дизела към международната цена на петрола от началото на 2015 г.Graph 2

Източници: fuelo.net, investing.com, собствени изчисления

Друг показател, чрез който може да се разбере дали и доколко цената на горивата в страната са манипулирани е отношението на цената на дизела в България към международната цена на петрола. Както се вижда от графика 2, първоначално това отношение е около 2.4%. Следвайки методиката за ценоопределяне, която, както беше посочено, допуска известно забавяне на реакцията на бургаския производител, това съотношение започва да намалява и достига най-ниската си точка на 3 февруари от 1.9%, тъй като след тази дата международната цена на петрола, изразена в евро, тръгва нагоре. Това съотношение се задържа около тази стойност до 13 февруари, когато постепенно започва да се повишава съгласно методиката за ценообразуване. На 16 март изследваният параметър достига 2.3% и се задържа там до момента.

Всичко това говори, че въпреки известното забавяне в реакцията на цената на дребно на горивата, нейното изменение не е произволно, а следва определена, предварително зададена траектория в унисон с международното изменение на цената на петрола и движението на валутния курс на долара спрямо еврото. От тази гледна точка е много трудно да се приеме хипотезата, че Лукойл манипулира умишлено цената на горивата в разрез с международното изменение на цената на петрола. И още веднъж: изменението на цената на горивата в България, формирани основно на база ценообразуването на Лукойл се движат синхронно с международното изменение на цената на петрола, въпреки наблюдаваните известни изоставания. Т.е. не може да се установи стремеж от страна на бургаската рафинерия да използва умишлено отклонение на цените на горивата, които тя формира от международните цени на петрола, за да извлича допълнителни печалби.

Причини, влияещи на ценообразуването

Липсата на описания тип манипулация обаче не дава отговор на въпроса дали цената на петролните продукти в България не са завишени изкуствено, което дава неправомерно пазарно преимущество на бургаската рафинерия и в крайна сметка ощетява потребителите. Този въпрос е резонен, но в търсене на отговор трябва да се има предвид следното:

- Технологичната инфраструктура на Лукойл-Нефтохим е стара, което предопределя по-ниския рандеман или по-голямото количество суров нефт за получаването на единица краен продукт. Рандеманът на бургаската рафинерия е около 70%, докато на модерните рафинерии в Европа той е около и над 90%.

- Старата инфраструктура предопределя и по-нисък обем на работа, отколкото технологичните характеристики на рафинерията позволяват – около 6 млн. т годишно при възможен максимален капацитет от 7.5 млн. т.

- Крайните продукти на рафинерията зависят от вида нефт, който се преработва. Руският нефт марка Urals е с по-лоши химически показатели (което предопределя и по-ниската му цена спрямо сорта Brent), което дава като резултат повече по-тежки фракции на петрола, а именно мазут, промишлен газьол, корабно гориво и т. н. , които съдържат много сяра и смоли.

- Новата инвестиция, която бургаската компания прави в момента в размер на 1.5 млрд. долара, ще доведе до значително подобрение в техническите характеристики на рафинерията, което ще увеличи рандемана на произвежданите петролни продукти и ще подобри икономическата ефективност. От друга страна обаче, ще увеличи амортизационните разходи.

Извън чисто технологичните дадености, касаещи преработката на петрол в бургаската рафинерия, следва да се обърне внимание и на пазарните фактори, които Лукойл няма как да не вземе предвид. Тези пазарни фактори са следните:

- Дизеловото гориво има много по-голям дял сред потреблението на горива в страната, което се дължи на няколко причини: в основната си част тежкият автомобилен транспорт работи с дизелово гориво, като делът на дизела е над 80 %. Причина за това е икономичността на дизеловите двигатели в сравнение с бензиновите. За едно и също разстояние бензиновите двигатели изразходват с 30% до 40% повече гориво в сравнение с дизеловите. Това е съпроводено и с разходи на масла, допълнително обслужване и т.н., което прави използването на дизелови двигатели много по-изгодно.

- Поради тази причина автомобилният парк на България се обновява основно с коли с дизелови двигатели, като продажбата на нови автомобили с дизелови двигатели вече надхвърли 50%.

- Всичко това прави търсенето на дизел много по-голямо от това на бензина (между 2 и 3 пъти през различните периоди), което нормално се отразява и на цената на дизела.

В крайна сметка трябва да бъде отчетено, че няма законови механизми, които да позволяват държавата да се намесва в ценообразуването на една частна фирма. Основните обвинения, че заплатите и разходите за издръжка и поддръжка на обектите в страната са по-ниски, отколкото в останалата част на Европа, не могат сами по себе си да бъдат използвани като принуда на държавата за намеса върху ценообразуването на рафинерията. Важният въпрос е дали фирмата не прилага лоши търговски практики, които ограничават конкуренцията. Много трудно е да се твърди, че подобни практики са налични, при условие, че в страната оперират няколко световни вериги бензиностанции, които не би трябвало да имат проблем да се противопоставят на неизгодни за тях условия. Самият факт, че такова противопоставяне няма (поне не е публично известно), говори, че тези вериги съвсем доброволно предпочитат да зареждат своите обекти с горива от българската рафинерия. В потвърждение на този факт е и аргументът, както беше посочено по-горе, че около 70% от горивата на дребно, продавани в България са произведени и съответно закупени от Лукойл. До скоро можеше да се твърди, че ограничение в бизнеса с вносни петролни продукти оказва политиката на лицензиране на т.нар. акцизни складове, но напоследък този проблем явно е разрешен.

Схемата

И все пак по какъв начин рафинерията би могла да продава продуктите си на по-високи от пазарните цени (доколкото този термин е адекватен, при условие че има търсене на тези цени) и защо конкурентните бензинови вериги биха се съгласили да закупуват нейните продукти на тези цени. Основният механизъм, чрез който бургаската рафинерия може да прави това, е чрез отстъпките, с които тя продава горивата си на тези вериги. Ако хипотетично предположим, че Лукойл не дава отстъпка при продажба на едро, то може да приемем, че една бензинова верига е в състояние да прави марж от продажба на горива в размер на 10% върху покупната цена. Тогава пазарен лидер би била тази верига, която успее да свали разходите си максимално спрямо своите конкуренти и увеличи по този начин маржа си на, да кажем, 15%. Тя може да увеличи печалбата си, продавайки на еднаква със своите конкуренти цена, или да намали цената, за да привлече повече клиенти и по-този начин да принуди своите конкуренти или и те да намалят разходите си, или да излязат от пазара. Освен това тази верига може да започне внос на по-евтини горива от тези, продавани от Лукойл, и по този начин да повлияе не само на пазара на дребно, но и на едро.

Ако обаче бургаската рафинерия продава своите продукти с отстъпка от 25%, при условие, че постигне договорка със своите конкуренти на пазара на дребно за продажба на препоръчана от нея цена, то тогава и конкурентите й ще правят много по-голяма печалба от нормалните 10%, и същевременно никой няма да е принуден да съкращава разходите си и да предизвиква ценова война с цел привличане на повече клиенти, както и да търси по-евтин внос, който не би бил оправдан, предвид допълнителните разходи и взаимоотношения с държавни органи. В този случай всички са доволни и именно поради тази причина ние виждаме почти еднакви цени на бензиновите колонки.

Такъв подход от страна на Лукойл да регулира конкуренцията на пазара е възможен единствено поради факта, че рафинерията е вертикално интегрирана с поделението си за продажба на дребно. В този случай целта на мениджмънта не е само да продава горива на едро, но и да получава допълнителна печалба от продажбите си на дребно, като формира така ценовата си политика, че да не се налага да влиза в конкуренция с останалите вериги бензиностанции, които могат да повлияят не само на неговия бизнес на дребно, но и да подронят пазарната му позиция чрез внос на горива. В този случай рационалното поведение на един монополист е да гарантира продажбите си на едро като елиминира конкуренцията и да прехвърли конкурентното си предимство на пазара на дребно. При условие че целта е недопускане на ценова война на този пазар и при наличието на уговорка за продажба на почти еднаква цена с останалите вериги бензиностанции, единственият механизъм, който остава за привличане на допълнителни клиенти, е предлагането на отстъпки на тях, както и сключването на корпоративни договори за зареждане на гориво. И неслучайно Лукойл беше първата верига бензиностанции, която предложи на клиентите си карти с отстъпки, които в определени моменти достигаха до 12 – 15 стотинки на литър. По този начин компанията запазва официалната си цена на дребно, но си осигурява конкурентно предимство чрез сериозна отстъпка за клиентите си. Този модел беше успешен за известен период, което принуди обаче в крайна сметка всички вериги бензиностанции да въведат карти за отстъпка на клиентите си. Основната разлика в подхода на Лукойл и останалите вериги понастоящем е, че за да се ползва отстъпката от Лукойл, клиентът трябва да плати в брой, докато при останалите вериги плащането може да бъде извършено и с банкова карта.

В случая възниква въпросът защо Лукойл изисква плащане само в брой и не е ли това свързано по някакъв начин с нерегламентирания внос на горива в страната? Въпросът е спекулативен и отговорът може да е свързан просто с желанието да се избягнат допълнителните банкови такси при плащане с карти, което е разбираемо за една корпоративна култура, за която плащането на данъци и такси е процес, който по възможност трябва да бъде избягнат. В тази посока на мислене ни тласка неистовото нежелание на рафинерията да монтира измервателни уреди на своите тръбопроводи и входно-изходни точки за постъпване на петрол и горива, което дори доведе до кратковременно отнемане на лиценза на фирмата за данъчен склад през 2011 г.

От всичко казано дотук излиза, че основният въпрос, който следва да бъде решен е увеличаване на конкуренцията на пазара на горива, който да принуди пазарните играчи в този сегмент да предприемат действия за такова ценово позициониране, което да привлече повече клиенти. Установената схема за определяне и влияние върху цените на горивата, продавани в страната, е достигнала такъв етап, който вече е станал неустойчив. Описаната по-горе схема дава добри резултати, когато пазарът е все още неразработен и неразпределен и пазарната експанзия се извършва не на базата на ценово предимство, а на базата на откриването на нови обекти, които увеличават оборотите и клиентите чисто механично. В момента, когато се получи насищане на пазара, статуквото става трудно за поддържане. То може да работи или като рафинерията започне да увеличава все повече своите отстъпки от цената на едро, което обаче ще се отрази негативно на нейните финансови резултати като цяло, или като се намаляват цените или съответно се диверсифицират продуктите, така че клиентите да възприемат автомобилното гориво не като родово понятие, а като конкретна марка. И наистина, ние виждаме много ясно изразен стремеж на основните вериги бензиностанции да налагат свои собствени марки горива, въпреки че тези марки засега имат много малък пазарен дял.

Същевременно е разбираем и стремежът на рафинерията да инвестира в своята инфраструктура, което да направи технологичния процес много по-ефективен, от което да последва намаляване на разходите и допълнително конкурентно предимство. Именно с тази цел се прави и настоящата инвестиция в Бургас за 1.5 млрд. долара, която е може би най-голямата отделна инвестиция правена изобщо в най-новата ни история. Това ще помогне описаната схема да се запази още известно време.

Има ли решение?

Може ли държавата и нейните контролни органи до повлияят по някакъв начин върху установеното статукво за определяне на цената на горивата в България? Принципният отговор е може. Въпросът е какъв краен резултат трябва да се получи от прилагането на едно или друго действие.

На първо място, държавата (разбирана в ролята си на регулатор чрез своите органи и институции) може да повлияе върху начина, по който Лукойл ценообразува на едро. Този модел понастоящем се прилага от КЕВР по отношение на крайната цена на тока и водата. Например, електро-производителите и електро-разпределителите представят пред комисията отчет за приходите и разходите си и начина, по който изчисляват крайната цена на тока. В правомощията на регулатора е да прецени кои разходи да приеме и да потвърди или коригира предлаганата от дружествата крайна цена. Разликата в случая е, че пазарът на ток има регулиран сегмент поради неговата социалната значимост. За съжаление, поради изключително многото лобистки и популистки политически интереси, регулирането на пазара създава повече проблеми, отколкото ползи. Основната причина не е в това, че има регулация, а в това, че регулаторните усилия на държавата са насочени срещу най-лесно уязвимите структури на пазара, в случая ЕРП-тата, докато други части са оставени без контрол, като например посредничеството на частни фирми при продажба на електричество. Причина за последното е наличието на собственост в електрически централи и посреднически компании на някои политици, които имат възможността да оказват влияние върху решенията на държавните органи.

Същевременно пазарът на горива не е регулиран и намесата на държавата би имало повече негативен ефект, а и най-вероятно няма да постигне очаквания резултат, поради много силното влияние, което собствениците на рафинерията биха могли да осъществяват върху държавното ръководство (близостта между Златев и Борисов със сигурност няма как да бъде пренебрегната).

На второ място, държавата може да наложи разделяне на собствеността между производителя на горива и търговеца на дребно. Подобен подход беше избран на европейско ниво с разделянето на собствеността на енергопроизводителите от енергопреносителите. Много е съмнително обаче, че подобен подход в България ще проработи, имайки предвид възможностите на международното и офшорно право. Всъщност тази мярка би била най-лесно да бъде заобиколена и в Лукойл притежават със сигурност необходимата експертиза, за да направят това.

На трето място, държавата може да предприеме действия по стимулиране на конкуренцията в сектора като даде възможност за разработване на находища на горива – нефт и природен газ на местно ниво. Точно това обаче управляващите не желаят да направят или предприемат мерки толкова бавно и неохотно, че в крайна сметка няма никаква промяна в статуквото. В случая няма как да бъде подминат въпросът дали това нежелание не е продиктувано от лобистки натиск за недопускане на вътрешна конкуренция. Има много ясни индикации, че това е точно така, което в крайна сметка ощетява българските потребители и намалява ефективността на българската икономика. В тази връзка възниква въпросът дали българските управляващи работят за защита на българските национални интереси или с цел запазване на политическите си позиции предпочитат да не предприемат действия за промяна на статуквото? Отговорът по-скоро трябва да се търси в зависимостите на политически елит от вътрешни и външни интереси, оказващи съществено влияние върху българския политически живот и икономическо развитие.

И накрая, държавата просто може да повлияе положително върху икономическата активност в страната, което да доведе до значително увеличение на търсенето на горива. Бургаската рафинерия има ограничен капацитет на производство. При търсене, значително надхвърлящо производството в България, ще се наложи сериозен внос, което ще намали дела на бургаския производител на пазара на горива. Повишената икономическа активност не само ще предизвика по-голям внос, но и най-вероятно ще привлече вниманието на нови играчи в сектора, което ще увеличи конкуренцията и ще повлияе на цените. Това обаче не е във визията на настоящото правителство, заето с партийно кадруване и окопаване във властта. Докато това разбиране за държавно управление битува в България, темата за манипулация на цените на горивата в страната ще продължава да бъде коментирана и предъвквана периодично, предизвикваща депутатски питания и политически инициативи без това да доведе до някаква промяна.

Текстът е публикуван в блога на автора.

Още по темата

Юлиан Войнов: Още веднъж защо няма необходимост от 16 млрд. лв. нов дълг

Юлиан Войнов: Търсете хора, които са правили реформи, а не обещания

Юлиан Войнов: Косвените загуби при фалит на КТБ ще са над 5 милиарда

Моля, регистрирайте се от TУК!

Ако вече имате регистрация, натиснете ТУК!

09.04 2015 в 09:41

Този коментар е скрит заради нарушаване на Правилата за коментиране.

03.04 2015 в 18:14

Този коментар е скрит заради нарушаване на Правилата за коментиране.

03.04 2015 в 09:38

Този коментар е скрит заради нарушаване на Правилата за коментиране.

03.04 2015 в 09:01

Този коментар е скрит заради нарушаване на Правилата за коментиране.

03.04 2015 в 00:24

Този коментар е скрит заради нарушаване на Правилата за коментиране.

02.04 2015 в 19:32

Този коментар е скрит заради нарушаване на Правилата за коментиране.

След като мъж издъхна от жесток побой в Пловдив: Задържани са тийнейджъри

Русия разполага севернокорейска ракетна част във Воронежка област

След като мъж издъхна от жесток побой в Пловдив: Задържани са тийнейджъри

Радев призова чуждите политици да не бързат да заклеймяват страната ни в антисемитизъм

Радев призова чуждите политици да не бързат да заклеймяват страната ни в антисемитизъм