")

След отхвърлянето на предложението за създаване на гаранционен фонд, рискът от недостатъчност на средствата за изплащане на индивидуална пенсия остава във фонда. В този случай прехвърлянето на вноските в общ пул става задължително, но недостатъчно условие за здравословното състояние на пенсионните фондове. Защото непрекъснато влошаващата се демографска картина може да доведе до такава ситуация, че постъпващите вноски в пула на пенсионираните лица да бъдат недостатъчни, за да покрият плащанията на вече пенсионираните лица. Този проблем, комбиниран с намаляващите изначално средства по индивидуалните партиди от такси, комисиони и удръжки (за които ще стане въпрос по-долу), както и поради повишените флуктуации на финансовите пазари, свързани с по-големия риск от загуби, неликвидната и плитка българска фондова борса, ниските лихви и задълбочаващите се дефлационни процеси може наистина да поставят в доста трудно финансово положение пенсионните фондове в страната. Така всъщност опитът за преформатиране на втория стълб на пенсионната система, без обаче заложените в първоначалния проект гаранционни механизми като гаранционния фонд и мултифондовите схеми (които, както беше посочено, може просто да прикрият неефективния начин на управление на натрупаните средства, както и да имат сериозен негативен ефект върху държавния бюджет), вместо да стабилизира пенсионните фондове и да повиши сигурността на пенсионните вноски, той по-скоро ще доведе до обратния резултат – дестабилизация и повишена несигурност.

Ако може да обобщим казаното до тук, то би следвало да кажем следното:

- Моделът на пенсионната система в България, изграден от началото на този век, се характеризира с гарантиран от държавата първи стълб, базиран на модела на дефинираните ползи (DB) и с втори (и трети) стълб, базиран изцяло на пазарен принцип, използвайки модела на дефинирани вноски (DC), като при последния осигурените лица поемат изцяло пазарния риск от управлението на натрупаните фондове.

- Пазарните флуктуации на международните капиталови пазари, недостатъчно добре развития и неликвиден български фондов пазар, липсата на различни видове финансови инструменти, ниската финансова култура на населението, сериозният проблем с надзора върху играчите на капиталовия пазар и в частност върху пенсионните фондове, както и лошите практики на някои от фондовете, касаещи инвестициите на натрупаните в тях осигурителни вноски стоят в основата на желанието на държавата да реформира кардинално пенсионната система в страната. Това желание за реформа обаче е следствие на нежеланието на държавата да реши всеки от изброените по-горе проблеми, а вместо това налага силово едно решение, което от една страна създава сериозна съпротива, най-вече от пенсионните фондове и то основно от добре работещите такива и второ, предлага едно решение, което привидно е от полза за осигурените лица, а в своята същност то облагодетелства лошо работещите фондове, които и след реформата ще продължат да пилеят натрупаните в тях осигурителни вноски.

Предлаганото от държавата решение е половинчато и не решава нито един проблем, който се очаква да бъде решен от прокарваната реформа:

1. Не гарантира стабилността на пенсиите в дългосрочен план

2. Повишава риска от фалит на пенсионни фондове, тъй като прехвърля върху тях задължение, което те могат и да не изпълнят, което увеличава риска от неправилни инвестиционни решения

3. Отказва да гарантира по-високия риск с адекватни гаранции, като поставя на преден план грижата за фиска, отколкото за стабилността на бъдещите пенсии

4. Ограничава инструментариума, с който фондовете могат да повишат доходността от инвестицията на натрупаните средства

5. Не взима адекватни мерки срещу фондовете с лоши практики на управление

Проблемът с наследяването на пенсии

Въпросът за възможността за наследяване на пенсията на починал пенсионер преди срока, изчислен на базата на биометричните таблици, се превърна в основна тема на дебата във връзка с последните инициативи за реформиране на пенсионната система. Този въпрос стана водещ обаче от морални съображения, т.е. основната идея, която се озвучаваше в медиите беше, че никой не може да слага ръка на „спестените“ пари на хората, които се осигуряват в универсалните пенсионни фондове. Разбира се, основната причина за този тип коментари би следвало отново да се потърси в изключително неадекватния начин, по който промените в КСО бяха поднесени на публиката. В законопроекта са описани възможностите, по които могат да бъдат наследени онези средства по индивидуалните партиди на починал пенсионер, които не са били преведени в техническите резерви (общия пул). Съгласно чл. 168а, ал.1 от проектозакона: „При придобиване на право на допълнителна пожизнена пенсия за старост… осигуреното лице може да запази в индивидуалната си партида част от натрупаните в нея средства, при условие че средствата, от които се изчислява пенсията, позволяват отпускането й в размер не по-малък от социалната пенсия за старост.“ Същевременно в чл. 170, ал. 2 се казва, че „При смърт на лице,…, запазената сума по индивидуалната му партида се дължи съгласно Закона за наследството на неговите наследници.“

От двата цитирани текста става ясно, че всъщност законопроектът дава възможност за наследяване на пенсията, която е останала извън общия пул. Както вече беше посочено по-горе, прехвърлянето на средствата в общ пул става едва след пенсионирането на социалноосигуреното лице и това прехвърляне е равнозначно на закупуване на анюитет от лицето. Т.е. както вече беше коментирано, проблемът не е в липсата на наследяване на натрупаните средства, а в заложената схема, по която осигурените лица могат да получават своята пенсия. С други думи проблемът е, че законопроектът дава възможност пенсионните дружества да предложат само един вид анюитет (т.е. само един вид финансов инструмент) за изплащане на пожизнена пенсия и протестът би следвало да се насочи към самото ограничение, а не изобщо към морално осъждане за премахване на възможността за наследяване не пенсионните ренти.

От тази гледна точка пенсионните фондове и тяхната асоциация реагира напълно адекватно, като в последния ден преди крайния срок на общественото обсъждане на законопроекта те предложиха осигурените да могат да избират между девет различни вида пенсии от частните фондове, между които пожизнена пенсия за старост, пожизнена пенсия за старост с гарантиран период на наследяване; пожизнена пенсия за старост с право на наследяване; допълнителна срочна пенсия за старост с гарантиран размер, както и еднократно или разсрочено изплащане на средствата по партидата при трайна неработоспособност и еднократно или разсрочено изплащане на средствата, ако не са достатъчни за изплащане на пенсията. Освен това фондовете настояха да се уреди еднократно или разсрочено изплащане на суми на наследниците на починало осигурено лице, независимо дали се е пенсионирал или не, както и да могат да плащат наследствени пенсии.

Всъщност въпросът с наследяването на пенсиите на починали лица би следвало да се раздели на два подвъпроса и те са следните:

- Кои са основните губещи от обединяването на натрупаните средства по индивидуалните партиди, за да се прецени дали наистина и по какъв начин ограничаването на опцията за онаследяване на средствата засяга осигурените лица?

- Как подобно решение се вписва в цялата концепция за промяна на пенсионната система и какви биха могли да бъдат възможните последици от него?

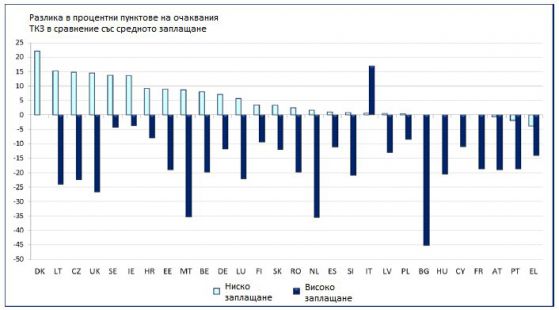

В своя доклад от 2015 година за адекватността на пенсиите и пенсионните системи в ЕС[viii], Европейската комисия представя резултати от модел, описващ развитието на нивото на пенсионните плащания, които пенсионерите ще получават през 2053 г. в сравнение с тази плащания през 2013 г., на базата на валидното към онзи момент законодателство. В този модел ЕК прави сравнение между т.нар. коефициент на заместване[ix] на базата на т.нар. Теоретичен коефициент на заместване (ТКЗ) за различни профили на заплащане. Резултатите са представени на следващата графика.

Графика 1. Разлика в процентни пунктове между ТКЗ за ниско-платени и високо-платени осигурени лица в сравнение с тези, получаващи средното за страната заплащане за 2053 г. (съгласно базов сценарий ІІ от модела)

Източник: The 2015 Pension Adequacy report: Current and Future Income Adequacy in Old Age in the EU

Както се вижда от графиката, България е държавата от ЕС с най-голямо отклонение между Теоретичния коефициент на заместване на бъдещите пенсионери, които през целия период на своя трудов стаж са получавали между 100% и 200% над средния за страната доход[x], като отклонението на нетния ТКЗ за тези лица е 45 п.п. Това означава че, тези, които се осигуряват над средния за страната доход ще бъдат сериозно ощетени по отношения на размера на пенсиите си след пенсионирането си. Де факто, въпреки високия размер на доходите си и съответно на платените през трудовата им кариера осигуровки, получаващите високи доходи ще придобият право на пенсия с непропорционално по-нисък коефициент на заместване от тези, които са се осигурявали на ниски и средни доходи и съответно са допринесли с много по-малко към пенсионната система на страната. И обратно, тези, които са получавали доходи, по-ниски от средния за страната, ще получат пенсии много близки до доходите, върху които са се осигурявали през трудовия си стаж.

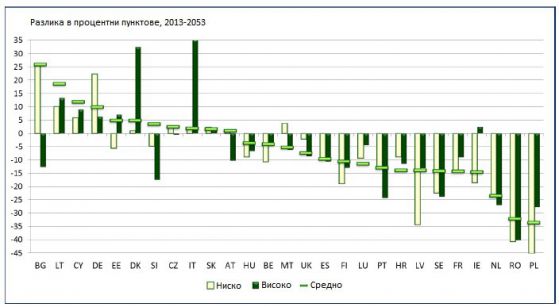

Графика 2. Разлика в процентни пунктове между ТКЗ през 2013 г. и 2053 г. за осигурени лица с различен осигурителен доход (съгласно базов сценарий ІІ от модела)

Източник: The 2015 Pension Adequacy report: Current and Future Income Adequacy in Old Age in the EU

За разлика от графика 1, която показва отклонението в Теоретичния коефициент на заместване на осигурените лица с различен осигурителен профил за 2053 г., графика 2 представя нагледно основните печеливши и губещи от изградения пенсионен модел в различните държави-членки на ЕС и в частност в България, само че за периода от 2013 г. до 2053 г. Както се вижда, основни печеливши от настоящия пенсионен модел (в който не са отчетени последните изменения от 2015 г.) са осигурените лица с ниски и средни доходи, като за тези лица ТКЗ се очаква да нарасне за посочения период с около 25 процентни пункта. Същевременно ТКЗ за осигурените лица с високи доходи се променя в негативна посока и се очаква да намалее с около 13 процентни пункта в края на периода. От графиката се вижда, че България всъщност е единствената страна от ЕС с такова драстично диаметрално противоположно развитие на очакваните коефициенти на заместване за осигурените лица с ниски и с високи доходи.

Изводът, който може да бъде направен от тези графики е, че настоящият модел на пенсионната система в България фаворизира получаването на ниски доходи, като позволява лицата, осигурявали се на ниска заплата да получат пенсия, отговаряща в голяма степен на техните доходи, получавани по време на трудовата им кариера. Същевременно тази система наказва лицата, осигуряващи се на сравнително високи доходи (над средните), като им предлага пенсии с коефициент на заместване много по-нисък спрямо техните трудови доходи. В крайна сметка такава система обезсърчава плащането на пенсионни осигуровки, тъй като за нископлатените наети лица осигуряването всъщност представлява много повече загуба на текущ доход, отколкото възможност за осигуряване на адекватна жизнена издръжка след пенсионирането им. От друга страна високоплатените лица нямат мотив да се осигуряват на реалните си доходи, тъй като очакваната пенсия няма по никакъв начин да съответства на техните осигурителни доходи през годините, а същевременно пенсионната система ще използва техните вноски, за да ги дистрибутира към пенсионери, осигурявали се на ниски и средни доходи.

Горният извод е важен от гледна точка на правилната преценка кой точно ощетяват записаните клаузи в чл. 168а, ал.1., според които в индивидуалната партида могат да бъдат запазени част от натрупаните средства, при условие че средствата, от които се изчислява пенсията, позволява отпускането й в размер не по-малък от социалната пенсия за старост. От този текст много ясно се вижда, че частта от направените пенсионни вноски, натрупани по индивидуалните партиди на осигурените лица, която част отива в общия пул е всъщност равна на социалната пенсия за старост, която съгласно ПМС № 136/08.06.2016 г., считано от 01.07.2015 г. е в размер на 118,14 лв.

Каква част от пенсията би следвало да покриват универсалните пенсионни фондове

За да продължим нататък, следва да си отговорим на въпроса каква част от пенсията на бъдещите пенсионери универсалните пенсионни фондове следва да поемат, след като започнат да изплащат пенсии. Понастоящем в публичното пространство се е наложила тезата, че УПФ следва да изплащат (или да добавят) 28% към пенсията на осигурените в тях лица, след тяхното пенсиониране. Това число се получава, след като се вземе предвид, че вноската на родените след 1 януари 1960 г. в УПФ е 5% от вноската към ДОО за пенсионно осигуряване, която към настоящия момент е 17.8%. Въпросът, който възниква е защо се взима този дял, а не делът на вноската към УПФ спрямо общият размер на вноската за пенсионно осигуряване, която понастоящем е 22.8% (17.8% + 5%). Това отношение всъщност е коректното отношение, което трябва да бъде взето под внимание при изчисляването на дела на пенсионните фондове в общия размер на осигурителните вноски. Защото цялата логика на пенсионната реформа отпреди 16 години е пенсионерите да получават допълнителна пенсия от втория стълб на социалното осигуряване, а не средствата от него да са заместваща част от пенсията, която се изплаща от ДОО. Разбира се, по въпроса има и друга логика и тя е, че понастоящем ДОО покрива 100% от получаваната от пенсионерите пенсия и всъщност, след като УПФ започнат да изплащат втората пенсия на бъдещите пенсионери, тази втора пенсия трябва да намали със съответния процент дела на ДОО в изплащането на пенсиите. Проблемът е, че през годините вноската към УПФ е била за сметка на вноската към ДОО, т.е. държавното осигуряване се е лишавало от приходи, докато е покривало целият размер на пенсията, получавана от българските пенсионери. И въпреки валидността на подобна логика, размерът на пенсиите до момента се определят чисто законодателно и покриват сравнително малък процент от доходите на пенсионерите спрямо техните доходи преди пенсионирането, а увеличението на коефициента на заместване беше една от основните задачи на пенсионната реформа.

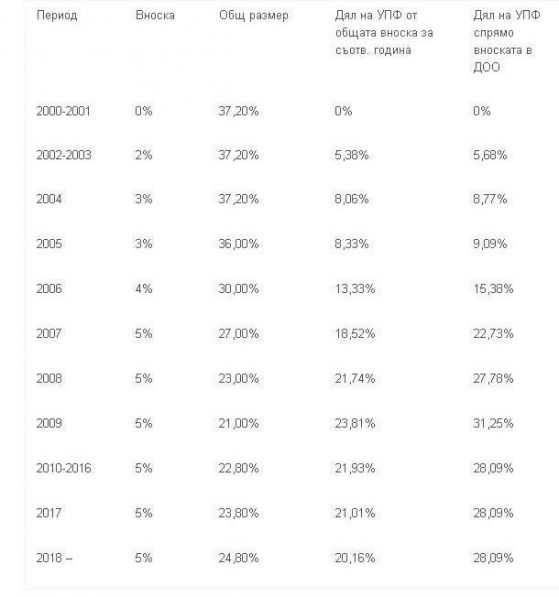

На второ място трябва да се има предвид, че не е редно да се взима дела на УПФ само в една единствена година, тъй като не винаги пенсионната вноска към универсалните пенсионни фондове е била 5%. В следващата таблица е посочено как се е променяла общата вноска за пенсионно осигуряване за трета категория труд (за която се отнася осигуряването в УПФ) за родените след 1 януари 1960 г., промяната на вноските в УПФ и делът на тези вноски като процент от общата вноска за пенсионно осигуряване.

Таблица 1. Изменение на пенсионноосигурителните вноски в ДОО и УПФ по периоди

Източник: НОИ, собствени изчисления

Както се вижда от таблицата, през годините осигурителната вноска в УПФ се е променяла (колона 2), като започва от 2% през 2002 и 2003 г. и достига 5% през 2007 г. През посочените периоди се променя и общият размер на осигурителните вноски, като разликата се превежда в НОИ, което води и до промяна на дела на осигурителната вноска в УПФ като процент от общото пенсионно осигуряване. От последната колона на таблица 1 се вижда, че най-висок дял на осигуровката в УПФ, изчислен спрямо вноската в ДОО за съответната година (съгласно начина, по който този дял се изчислява от държавните институции), тя е имала през 2009 г., когато този той е бил 31.25%. През 2010 г. този дял пада до 28%, където се намира и понастоящем. Ако обаче изчислението се извърши на база общ размер на осигурителните вноски, както се вижда от предпоследната колона на таблица 1, делът на вноската в УПФ е значително под представените публично 28%.

И тук е важно да се направят няколко изключително важни уточнения, необходими за разбирането на цялата философия на управляващите, която те искат да наложат на обществото чрез законодателни промени.

- От началото на пенсионната реформа през 2000 г., размерът на осигуровките, които работещите са внасяли в ДОО са се намалявали за сметка на увеличение на техните осигуровки в УПФ. Така например, през 2002 г., когато започват да се внасят първите осигуровки в УПФ, вноската към ДОО на осигурените лица е намалена с 2 п.п., които са пренасочени към УПФ. Същата процедура се повтаря и през 2004 г., 2006 г. и 2007 г., когато вноската към УПФ е увеличена с по 1 п.п. за сметка на вноската към ДОО.

- Трябва да се има предвид обаче, че към момента на намаляване на вноската към ДОО и нейното прехвърляне към УПФ през годините, цялата осигурителна тежест, касаеща пенсионното осигуряване в държавата е била на значително по-високи нива и делът на вноската към УПФ е представлявало много по-малък дял, отколкото е понастоящем.

- В известна степен може да се приеме аргументът, че ДОО следва да намали изплащаните суми към тези пенсионери, които са се осигурявали едновременно в ДОО и в УПФ, тъй като за времето на техния трудов стаж част от осигуровките им не са могли да бъдат използвани от ДОО за изплащане на пенсиите от първия стълб, но този аргумент е валиден единствено и само, ако ДОО не беше на дефицит през годините и дупката в неговия бюджет не се запълваше с данъците на всички граждани. За съжаление след 2000 година ДОО е в перманентен дефицит, като от 500 млн. лв. той достига 2 млрд. през 2008 г., а след това устойчиво се задържа около и над 1.5 млрд. лв. Трябва да се има предвид, че този дефицит е изчисляван без да се вземе предвид вноската от 12% на държавата върху сбора от осигурителните доходи на всички осигурени лица за календарната година, което изискване беше въведено от 1 януари 2009 г. и отпадна през настоящата 2016 г., като за настоящата година дефицитът на ДОО е планиран за около 4.6 млрд. лв. (с включените пенсии на лицата по чл. 69 КСО), което представлява 55% от всички разходи за пенсии на ДОО. Де факто дефицитът на ДОО, който се покрива от данъците на всички данъкоплатци надвишава значително пенсионните осигуровки, които постъпват годишно в УПФ, което показва, че тежестта на пенсионната реформа се понася от всички, включително от осигуряващите се в УПФ. Т.е. осигуряващите се в УПФ са участвали в значителна степен в субсидирането на настоящите пенсии, извън своите вноски съм ДОО в размер на 17.8% (към днешна дата).

- Ако през годините държавата беше намалявала вноските в ДОО единствено и само за сметка на увеличаващите се вноски в УПФ, то тогава наложената логика за намаление на пенсиите на бъдещите пенсионери, осигурявали се в УПФ може би щеше да има по-сериозно основание. Но както е известно, между 2006 г. и 2009 г. осигурителните вноски в ДОО се намаляват от тогава управляващите с 10 процентни пункта, извън тези, свързани с прехвърляне на вноските в УПФ и увеличават необосновано пенсиите, без за това да са заделени съответните ресурси в бюджета на страната. Тези политически решения всъщност са в основата на изключително влошеното състояние на ДОО, което настоящите управляващи се опитват да решат със законовите промени.

- Изплащаните от ДОО пенсии се базират освен на индивидуалните доходи на осигурените лица, така също и на въведени коефициенти за осъвременяване на пенсиите, които коефициенти се съобразяват по-скоро с фискални ограничения, отколкото отразяват реалното поскъпване на живота за различните групи пенсионери.

- От тази гледна точка твърдението, че пенсията на бъдещите пенсионери, които са се осигурявали едновременно в ДОО и в УПФ следва да се намали с 28% не е коректна от управленска и икономическа гледна точка, нито е справедлива от социална такава. Тези 28% намаление, както беше посочено, се получават като съотношение на дела на вноската в УПФ на осигурените лица, която към настоящия момент е 5% към вноската, която същите лица плащат към ДОО, която е 17.8%. Изниква въпросът защо се взима този дял, а не делът на плащаните 5% към общия осигурителен размер, който към днешна дата е 22.8%%. В този случай делът на вноската от 5% към УПФ е 22%, което е значително по-малко от 28%, което пък означава и значително по-малък размер на пенсията, която трябва да бъде добавена от УПФ след пенсионирането на осигурените в УПФ лица.

Така масово застъпеното разбиране в обществото, налагано най-вече от управляващите, че пенсията, която се получава от ДОО следва да се намали с 28% за сметка на пенсията, която следва да се осигури от УПФ има много сериозен проблем със своята обосновката. Нещо повече, с увеличаването на пенсионните осигуровки с по 1 п.п. през 2017 г. и 2018 г., делът на внасяните осигуровки и съответно на частта от бъдещите пенсии, изплащани от УПФ ще намалява, тъй като съгласно последните изменения в КСО от 2015 г. увеличението на вноските ще отива в ДОО, а не в УПФ, както беше предвидено. От таблица 1 се вижда, че след 2018 г., ако няма допълнителни бъдещи промени на вноските, делът на изплащаните от УПФ пенсии ще спадне на 20.2%. Трябва да се има предвид и нещо друго обаче. Посоченият дял на осигуровките в УПФ (последната колона от таблица 1) представлява де факто делът на вноските в УПФ единствено за отделна календарна година. При своето пенсиониране обаче, пропорцията на пенсията, получавана от УПФ би следвало да отразява не моментното съотношение на пенсионноосигурителните вноски към УПФ и ДОО за съответната година на изплащане на пенсията, а за целия период на натрупване, през който съответния пенсионер е внасял своите осигуровки в УПФ и съответно в ДОО.

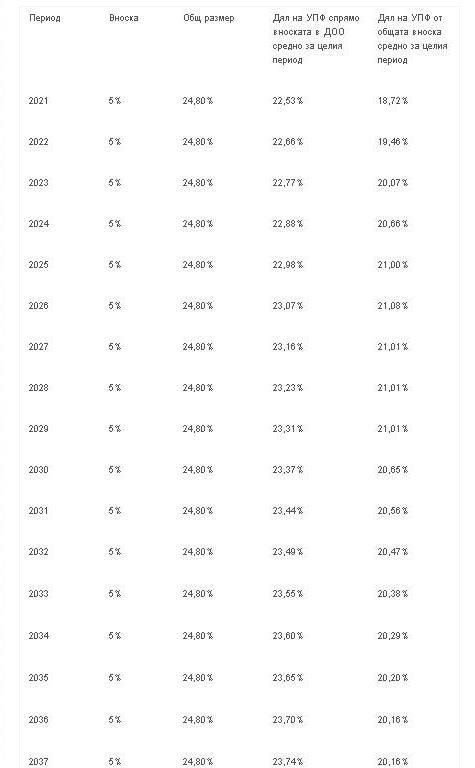

Таблица 2. Изменение в дела на пенсионноосигурителната вноска УПФ след 2021 г.

Източник: НОИ, собствени изчисления

Ако се вземе предвид целия период, през който родените лица след 01.01.1960 г. са внасяли своите вноски в УПФ, то за след 2021 г., когато пенсионните фондове ще започнат да изплащат пенсии на първите осигурявали се и в двата стълба, делът на тези пенсии би бил както е посочено в последната колона на таблица 2. Т.е. в началото на изплащането на допълнителна пенсия (частта на пенсията, изплащана от УПФ), нейният дял ще бъде далеч под дискутираните 28%, а именно – 18.7%, като този дял постепенно ще се увеличава, за да отрази повишаването на осигурителните вноски през 2017 г. и 2018 г., достигайки своя максимум от 21% през 2027 г. – 2029 г., след което постепенно ще започне да намалява, за да достигне дългосрочното си ниво от 20.2%, както беше посочено по-горе, при липса на по-нататъшна промяна на вноските.

Кой губи и кой печели от последните промени в пенсионното осигуряване?

Сега може да се върнем на въпроса кои са губещите и кои са печелившите от последните предложени промени в КСО от април 2016 г. На базата на горните изчисления, в дългосрочен план един бъдещ пенсионер, който през цялата си трудова кариера се е осигурявал едновременно в ДОО и в УПФ, на базата на осигурителните вноски, валидни към настоящия момент и при допускане, че те ще се запазят в бъдеще, ще получава 79.84% от своята пенсия от НОИ и 20.16% от УПФ (тези дялове могат да се различават, в зависимост от това с кои коефициенти се правят изчисленията, но при всички случаи разликата е от порядъка на около 3 процентни пункта). Както беше посочено по-горе, социалната пенсия за старост е 118.14 лв. А съгласно цитираната алинея 1 на чл. 168а, един бъдещ пенсионер може „да запази в индивидуалната си партида част от натрупаните в нея средства, при условие че средствата, от които се изчислява пенсията, позволяват отпускането й в размер не по-малък от социалната пенсия за старост“.

Тук следва да се посочи, че начинът, по който е формулиран текстът, както и фактът, че се намира в дял втори, касаещ единствено допълнителното задължително пенсионно осигуряване предполага, че средствата, гарантиращи получаването на социална пенсия следва да са осигурени само от УПФ. Т.е. в случая пенсионерът следва да получава от УПФ най-малко размера на социалната пенсия, който като дял би следвало да бъде около вече коментираните 20.16%. Остатъкът до 100% би следвало да се получава от ДОО, което означава, че един пенсионер би следвало да получава със сигурност пенсия не по-малка от 586 лв., ако приемем, че той има това право към настоящия момент на 2016 г. Това говори, че или има проблем в записа на конкретния текст на закона, или че МФ е решило да увели драстично пенсиите на българските пенсионери, като използва средствата, натрупани в УПФ, но само на тези, които се осигуряват в тези фондове,

Ако трябва да пресметнем с данни за 2016 г. кои осигурени лица не биха имали възможност да запазят някакви средства в индивидуалните си партиди, ако се пенсионираха през тази година и съответно имаха право да получават пенсия от УПФ, то ще се окаже, че това биха били всички лица с пенсия под 669.32 лв. Този размер на пенсията се получава при дял на частта, изплащана от УПФ в размер на 17.20%, който е усреднена стойност за дела на вноската в УПФ към вноската в ДОО за периода от 2002 г. до 2016 г. включително, взимайки предвид изменението на пенсионноосигурителните вноски. Тази пенсия обаче е точно два пъти по-голяма от средната за страната пенсия, която според изчисленията на НОИ за 2016 г. е 335 лв. От тези изчисления става ясно, че всъщност обединението на индивидуалните партиди при посочените условия ще засегне огромна част от бъдещите пенсионери, чиито пенсии са в диапазона между минималната пенсия за осигурителен стаж и възраст, понастоящем в размер на 161.38 лв. и посочения размер от 669.32 лв., които пенсионери няма да могат да запазят никаква част от натрупаните в индивидуалната им партида средства. Ако приемем, че средният коефициента на заместване на доходите за България, съгласно изчисленията на НОИ е 45%, това означава, че натрупаните средства в УПФ на всички хора, получаващи заплата под 1465.6 лв. към настоящия момент ще бъдат преведени в техническите резерви на пенсионните фондове, ако те съответно се бяха пенсионирали през тази година и имаха право да получат пенсия от УПФ.

След всички тези изчисления се повдига въпросът не толкова дали осигурените лица в УПФ биха могли да разполагат със средствата си след тяхното пенсиониране, а дали посоченият праг в промените на КСО е правилно и коректно изчислен?

Т.е. цитираният по-горе текст на чл. 168а всъщност облагодетелства лицата, в чиято партида не са се натрупали средства, позволяващи изплащането на пожизнена пенсия поне равна на социалната пенсия. Тези лица наистина няма да изтеглят, а техните роднини няма да могат да наследят натрупаната в индивидуалните им партиди сума, но тези лица в случая може да се считат за облагодетелствани, тъй като пенсията, която те биха получавали би надвишавала значително размерът на пенсията, която биха получавали, ако се бяха осигурявали само в ДОО.

Представените по-горе изчисления се базират на едно конкретно тълкуване на записа в закона, което най-вероятно ще бъде коригирано в евентуални бъдещи редакции. Но при всички случаи въпросът с частта, която се прехвърля в техническите резерви на пенсионните фондове, и която не би могла да се наследява е централен въпрос и за него трябва да има изключително прецизна и детайлна информация, за да не се окаже, че със своята законодателна инициатива държавата ще продължава да облагодетелства работещите, осигуряващи се на по-ниски осигурителни прагове, за сметка на тези, които се осигуряват на пълния размер на своите доходи, изкривявайки допълнително стимулите за пенсионно осигуряване и увеличавайки диспропорциите, описани по-горе и онагледени с графики 1 и 2.

Въпросът за таксите и комисионите, които пенсионните фондове събират

Както вече беше посочено, едно от предложенията на КФН, което е отпаднало от вече оттегления от МФ закон за изменение на КСО е промяна в размера и сроковете за намаляване на таксите и комисионните, които пенсионните фондове събират от своите клиенти. Размерът на тези такси и комисиони е от съществено значение за доходността от натрупаните пенсионните осигуровки. Според проучване на OECD[xi] комисиона от 1% върху активите на фонда намалява с до 20% размера на средствата, натрупани в индивидуалните партиди на осигурените лица и съответно тяхната бъдеща пенсия за период от 40 години.

Когато се говори за пенсионни системи с дефинирани вноски (DC), принципно не трябва да се разискват събирани такси и комисиони изолирано от разходите, печалбата и качеството на услугите, които пенсионните фондове предоставят. Размерът на таксите, които един фонд събира може да е висок, но това да се дължи на по добрите резултати от инвестирането на натрупаните средства. Същевременно от изключителна важност е законово регламентираното разпределение на инвестициите, които пенсионните фондове са длъжни да спазват. Инвестициите в депозити и ДЦК носят по-ниска доходност от инвестициите в акции и корпоративни облигации. От друга страна инвестициите в ценни книжа на свързани лица могат привидно да предлагат висока доходност, но всъщност да представляват кухи активи, които в дългосрочен план да доведат до масивна загуба на пенсионни вноски. Този проблем е особено актуален в България, тъй като българският капиталов пазар се характеризира с изключително ниска ликвидност (с обороти, характерни за голяма търговска верига), позволяващ сериозна манипулация на цените. От тази гледна точка инвестициите в свързани лица е изключително вредна практика, която за съжаление остава на заден план в регулаторните усилия на КФН. Ето защо резултатите от предстоящите стрес тестове на пенсионните дружества в страната са от изключителна важност, въпреки че няма много обнадеждаващи сигнали, че истинското състояние на този пазар ще бъде разкрито пред обществото. И именно поради сериозните съмнения в инвестиционните практики на пенсионните фондове, отхвърлянето на предложението за създаване на диверсифицирани пенсионни портфейли от управляващите дружества е обяснимо и разбираемо.

Нивото на таксите и комисионите, които УПФ събират от осигурените лица е неразривно свързано с доходността, която пенсионните фондове постигат от инвестирането на пенсионните вноски. Съгласно последния отчет на КФН за доходността на пенсионните фондове през последните две години, от 30.06.2014 г. до 30.06.2016 г., среднопретеглената доходност на УПФ е 1.77% на годишна база. За разлика от КФН, които публикуват доходността на фондовете само за последните две години (съгласно законовите изисквания), Институтът на дипломираните финансови консултанти изчислява средногодишната доходност на пенсионните фондове и на осигурените в тях лица за целия период, през който фондовете оперират, а именно от 2002 г.[xii]. Както се вижда от Таблица 3, за целия период на своето съществуване универсалните пенсионни фондове са постигнали номинална доходност (след приспаднати такси – първоначална такса и ежегодна такса за управление) от 3.90%. Тази номинална доходност на пенсионните фондове е много близка до нарастването на средния осигурителен доход за страната от 2002 г. насам, което означава, че бъдещите пенсионери, осигурявали се едновременно в ДОО и в УПФ би следвало да получават пенсия, съизмерима с тази на пенсионерите, които са се осигурявали само в ДОО.

Таблица 3. Номинална и реална средногодишна доходност на УПФ и на осигурените в тях към 30.06.2016 г.

Източник: ИДФК

За съжаление обаче номиналната доходност на пенсионните фондове, която се публикува от КФН и е посочена в първия ред на таблица 3 е доходността на пенсионните вноски, след приспадане на таксите, които фондовете събират за своята издръжка. Това, което е важно за осигуряващите се обаче, е доходността върху техните вноски преди приспадането на таксите, т.е. върху брутния размер на внесените през годините средства. От таблица 3 (втория ред) ясно се вижда, че тази доходност е над два пъти по-малка. След приспадането на инфлацията през всичките тези години, реалната доходност върху пенсионните осигуровки са незначителните 0.40%. Тази доходност изостава значително от увеличението на осигурителния доход през годините и няма как да компенсира намалението на пенсионните плащания от ДОО за сметка на тези от УПФ, когато пенсионните фондове ще се включат в изплащането на пенсии след 2021 г. Т.е., ако в случая се абстрахираме от всякакви законодателни еквилибристики по отношение опитите на правителството да управлява по най-добрия за него начин натрупаните пенсионни фондове във втория стълб на пенсионното осигуряване, то постигнатата доходност от пенсионните фондове за целия период на тяхното съществуване е значително под необходимата, така че след включването на тези фондове в изплащането на бъдещите пенсии, тези пенсии на осигуряващите се едновременно в ДОО и в УПФ да не намалеят и да станат по-малки от пенсиите, изплащани на осигурявалите се само в ДОО.

От тази гледна точка нивото на таксите и комисионите, които пенсионните дружества събират от осигурените лица, както вече беше посочено, е от фундаментално значение за бъдещите пенсионни плащания, които пенсионните фондове следва да осигуряват. В практиката са познати два вида такси, събирани от пенсионните фондове по света:

- Такси върху вноските

- Такси върху активите

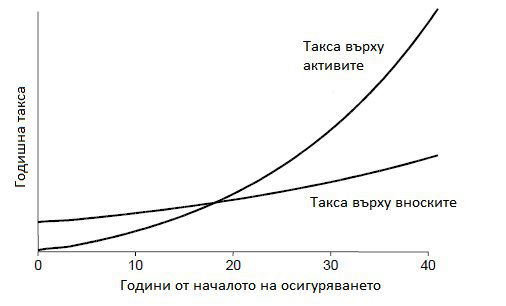

Трябва да се има предвид, че таксите върху вноските имат значително по-голяма тежест в началото на периода на пенсионно осигуряване, тъй като представляват сериозна част натрупаните във фонда вноски в този период. Освен това този вид такси дават възможност на фондовете да възстановят по-бързо своите първоначални разходи, свързани с тяхното учредяване. За разлика от тях таксите върху активите оказват много по-съществено влияние в края на осигурителния период, тъй като тогава размерът на натрупаните фондове е сериозен и удържаните такси върху по-големите суми е значително по-голяма в номинално отношение.

Както се вижда от графика 3, въпреки че в началото на осигурителните плащания таксата върху вноската има по-голяма тежест, то след около 20-тата година от началото на процеса, когато във фонда са се натрупали достатъчно ресурси, тежестта на таксата върху активите започва да преобладава и да расте с екпоненциален тренд за разлика от таксата върху вноските, чиято тежест се увеличава почти линейно.

Графика 3. Времеви профил на различните видове такси

Източник: OECD, Administrative Charges for Funded Pensions[xiii]

Трябва да се има предвид също така, че при почти фиксирани разходи на пенсионните фондове по тяхното управление, при наличието на такса върху активите се осъществява редистрибуция между осигурените, които са натрупали по-големи средства в своите индивидуални партиди към тези, които са натрупали по-малко средства. При таксата върху вноските редистрибуция се получава между осигуряващите се върху високи доходи към осигуряващите се върху ниски доходи. Основен проблем при таксата върху активите е, че фондът получава доход дори и при неактивни сметки, но този вид такса е особено неблагоприятна за хора, които са напуснали трудовия пазар и са спрели да внасят осигурителни вноски. В този случай опасността при навършване на пенсионна възраст в индивидуалната сметка на осигуреното лице да няма никакви средства е сериозна.

КЪМ ЧАСТ III

Текстът е публикуван на блога на Юлиан Войнов и препечатан с негово разрешение

Следете новините ни в :

Моля, регистрирайте се от TУК!

Ако вече имате регистрация, натиснете ТУК!

Няма коментари към тази новина !

Защо Индия се отказа да купува руските изтребители Су-57

Израел отхвърли плана на Тръмп за Газа

Българска компания участва в трансфер на ракети и боеприпаси от Турция за Украйна

Външната министърка насрочи среща с украинската посланичка заради дрона