Печелим или губим от пенсионните фондове, където се трупат парите ни за втора пенсия? Отговор на този въпрос дава анализ на Института на дипломираните финансови консултанти, който публикуваме с разрешението на председателя му д-р Любомир Христов.

Доходността, която осигурените в пенсионенни фондове получават, е от критична важност за размера на капитала, който ще натрупат по партидите си. От размера на капитала по партидата зависи размерът на пенсията. С пенсията ще покриват разходите си на старини.

Затова от значение за осигурените е:

1) Реалната (след изчистване на инфлацията) доходност, защото от нея зависи реалната покупателна способност на пенсията;

2) Средногодишната доходност за дълги периоди, защото инвестирането за пенсия трае десетилетия;

3) Действително получената доходност от осигурения върху всички вноски, които е направил.

Доходността, която получават осигурените в действителност е тази, която изравнява сумата на осигурителните вноски с натрупаното по партидите им в пенсионен фонд. Тази доходност се изчислява по парично-претегления метод. ИДФК е единствената организация, която публикува изчислената по парично претегления метод доходност на ниво “пазар” – т.е. средно за всички осигурени по типове пенсионни фондове.

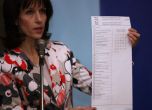

Към 30.06.2016 г. реалната средногодишна доходност на пенсионните фондове и на осигурените в тях е както следва:

Източник: Изчисления на ИДФК по данни за резултатите от дейността по допълнително пенсионно осигуряване към 30.06.2016 г., публикувани от КФН.

“Номиналната доходност на фонда” е тази, изчислена на база на вноските, след като от тях са приспаднати таксите – първоначалната такса и ежегодната такса за управление.

“Номиналната доходност на осигурените” е тази, която осигурените са получили върху брутните си вноски, преди приспадане на таксите.

“Реалната доходност на осигурените” е номиналната им доходност, коригирана с инфлацията.

Осигурените в УПФ и ДПФ са губещи защото:

*) Средногодишната реална доходност на всички осигурени в ДПФ (доброволни пенсионни фондове) е отрицателна, което означава че са внесли повече от това, с което разполагат на 30.06.2016 (по покупателна способност);

*) Средногодишната реална доходност на всички осигурени в УПФ (универсални пенсионни фондове) е положителна, 0.4 %, или по 40 стотинки на всеки 100 лв. вноска на година. Въпреки това, те губят, защото при тази незначителна доходност пенсиите им от УПФ няма да компенсират намалението на пенсията им от държавното обществено осигуряване и така техните две пенсии ще са по-малко от една, от ДОО без намалението, ако не се осигуряват в УПФ.

Следете новините ни в :

Моля, регистрирайте се от TУК!

Ако вече имате регистрация, натиснете ТУК!

18416

2

01.09 2016 в 14:23

21256

1

01.09 2016 в 13:38

Иран: Отварянето на Ормузкия проток зависи от САЩ

Съдът остави за постоянно в ареста Христо Широков от ДПС

Външната министърка насрочи среща с украинската посланичка заради дрона

Украйна увери, че не е насочвала дрона към България и обеща разследване

Външната министърка насрочи среща с украинската посланичка заради дрона

Украйна увери, че не е насочвала дрона към България и обеща разследване

Бившият личен адвокат на Тръмп е новият главен прокурор на САЩ