Икономиката на България се възстановява бавно, но осезаемо към нивата от преди кризата. Икономическата активност на населението се повишава, а заетостта в повечето области нараства през 2013 година, макар и все още да не достига предкризисните нива.

Това показва третото годишно изследване на Института за пазарни изследвания "Регионални профили: Показатели за развитие 2014" с автори д-р Десислава Николова, д-р Александър Цветков, Петър Ганев, Явор Алексиев и Зорница Славова, който бе представен днес на пресконференция.

Най-бързо възстановяващата се област през последните 2 години е Бургас, сочат данните. Областта е на второ място по усвоени евросредства на глава от населението след първенеца трета поредна година Габрово.

Повишава се оценка на гражданите за качеството на околната среда, благодарение на реализираните проекти. Повишава и се делът на населението с достъп до канализация и на хората, свързани с пречиствателни станции.

2013-а е рекордна по висока посещаемост на кината и театрите за последните няколко години. Тази тенденция важи дори за малки области, като, например, Търговище.

Негативни са тенденциите в сферата на образованието и здравеопазването. Те са следствие от липсата на ясен курс към реформи от страна на централната власт, отбелязват от ИПИ.

Обхватът и на двете системи е по-малък през 2013 г., отколкото през предходната година – например, здравноосигурените лица намаляват от 87,3 на 86,1%, а коефициентът на записване на населението в V-VIII клас спада от 81,0 на 79,7%.

Ситуацията на пазара на труда се подобрява, но не за всички 28 области. През 2013 г. заетостта на населението над 15-годишна възраст остава под 40% в седем области – Видин, Враца, Ловеч, Монтана, Разград, Силистра и Търговище - всичките са в Северна България.

По-голямата част от новите работни места се създават в южната част на страната.

Запазват се негативните демографски тенденции.

През 2013 г. в страната вече няма нито една област, в която децата на възраст до 15 г. да са повече от лицата над 65 г. Единствените области, в които населението се увеличава през 2013 г., са София (столица) и Бургас, но това увеличение е плод на механичен прираст.

Притеснителни са данните на Агенция "Пътна инфраструктура", според които въпреки пускането на магистрала „Тракия” спада относителният дял на пътната настилка в добро състояние.

Наблюдават се сериозни дисбаланси по отношение на способността на отделните общини да усвояват успешно европейски средства. Претеглени към броя на населението през 2013 г. общо усвоените средства към 31 януари 2014 г. варират от 0 лв. до над 4 хил. лв. на човек в отделните общини. В над 50 общини усвоените средства са под 100 лв. на човек от средногодишното население през 2013 г., като сред тях се нареждат областните центрове Пловдив и Кюстендил.

Данните за динамиката на доходите на домакинствата в страната през последните 10 години говорят за увеличаваща се пропаст между столицата и най-бедните области. За периода 2004-2013 г. средногодишният темп на нарастване на доходите в столицата е 12,79% при среден темп за страната от 8,50%. Най-бавно нарастват доходите в област Ловеч – с едва 2,90% на година.

Електронните услуги и услугата „на едно гише” се развиват бавно, като оценката на бизнеса за качеството на е-услугите се влошава спрямо миналата година. По- неблагоприятни са и средните оценки за работата на местната администрация и възприятията за корупция.

Анализаторите от ИПИ са разделили областите по 8 регионални профили.

София (столица) е отделена в самостоятелен клъстер, като различията между нея и останалите области не намаляват.

Клъстерът с области в лошо социално-икономическо състояние вече включва пет области. През 2012 г. в него влизаха само две, а през 2013-а - три области.

Чужди инвестиции

Водещите области по чуждестранни инвестиции до 2008 г., главно заради строителния бум, бяха София, Перник, Варна и Бургас. След 2008 г. към тези пет области се прибавиха индустриални центрове като Габрово, Стара Загора и Пловдив, главно заради ръста на промишления износ. Към края на 2008 г. София остава безспорен лидер с близо 11,7 млрд. евро (9383 евро на човек), следвана от Варна с 3396 евро. Последна по чуждестранни инвестиции е Кюстендил, където към края на 2008 г. те са 70 пъти по-малки от тези в София -135 евро на човек от местното население (с натрупване).

Към края на 2012 г. Бургас успява да утрои привлечените инвестиции с натрупване: от 667 млн. евро до малко над 2 млрд. евро, благодарение най-вече на инвестициите в „Лукойл Нефтохим”. Софийска област отчита двойно увеличение на преките чуждестранни инвестиции през този период – от 663 млн. евро към края на 2008 г. до 1,323 млрд. евро към края на 2012 г., което вероятно се дължи на близостта до столицата, повечето възможности за придобиване на подходящи терени и относително по-ниските им цени в сравнение с град София.

Област Варна отчита отлив и към края на 2012 г. вече е на четвърта позиция, като е изместена от Софийска област и област Бургас.

Експертите от ИПИ отбелязват, че има пряка връзка между чуждестранните инвестиции и дела на висшистите, механичния прираст на населението и възрастовата му структура.

Пазар на труда

При пазара на труда също се наблюдава положителна тенденция след 10-те поредни тримесечия на спад на коефициента на заетостта в резултат на световната икономическа криза (от първото тримесечие на 2009 г. до второто тримесечие на 2011 г.), когато коефициентът спадна от 55,1% на 49,3%.

Последва период, през който пазарът на труда продължи да губи работни места, но поради намаляващото население и съответно на работната сила в страната заетостта остана сравнително стабилна.

Признаци за реално възстановяване на част от загубените по време на кризата работни места се появиха през първата половина на 2013 г. Няколко тримесечия по-късно ситуацията се подобри чувствително, като през първото тримесечие на 2014 г. броят на заетите се увеличи с над 39 хиляди души. Този темп на разкриване на работни места спрямо предходната година се запази и в периода април – юни 2014 година.

Въпреки положителната тенденция все още има области, в които възстановяването на трудовия пазар не е започнало или е на начален етап. Такива са Ловеч, Русе, Търговище и Силистра в Северна България, както и Благоевград и Кюстендил в южната част на страната. Има и области, в които пазарът на труда остана сравнително стабилен в периода на кризата (като Стара Загора), но в които през последните тримесечия са налице негативни тенденции.

Основната част от подобрението на данните за броя на заетите на национално ниво през последната година и половина се дължи на бързото възстановяване на повечето области в Южния централен район на страната, както и на позитивните тенденции по отношение на заетостта в някои от водещите икономически центрове като София (столица), Варна и Бургас.

С отделни изключения (като Габрово и Велико Търново) ситуацията на пазара на труда в Североизточна и в Северна централна България продължава да е критична, като в редица области от тези райони средногодишният коефициент на заетост остава под 40% в периода 2012–2013 година.

Възстановяването на пазара на труда в Североизточния район започва сравнително късно - през първото тримесечие на 2013 година. Поради тази причина средногодишният коефициент на безработица в четирите области (Варна, Добрич, Търговище и Шумен) остава по-висок от средния за страната, като през 2013 г. спад в неговото равнище е регистрирано единствено в област Варна – най-бързо възстановяващата се област в района през последните няколко тримесечия.

В област Варна ръстът на броя на заетите е най-голям, като през второто тримесечие на 2014 г. те достигат 192,4 хиляди души, което е с близо 20 хиляди души повече отколкото най-ниското ниво, записано по време на кризата – 172,6 хиляди заети през второто.

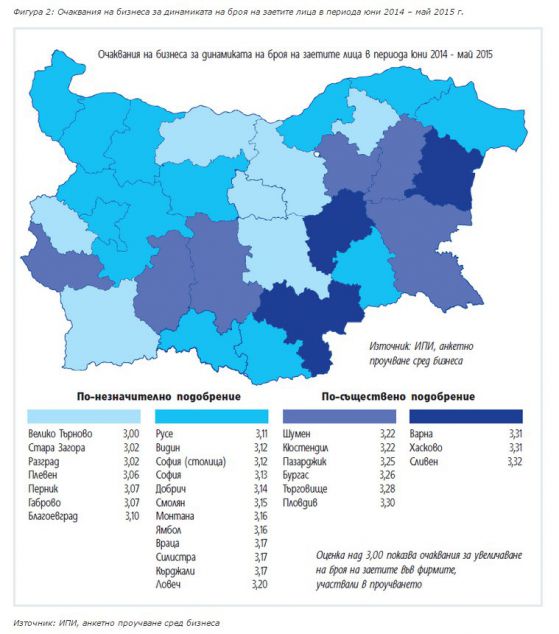

Очаквания на бизнеса

В рамките на третото годишно изследване "Регионални профили: Показатели за развитие 2014" през май 2014 г. от ИПИ са направили и социологическо проучване сред 1680 фирми от цялата страна с цел бизнесът да даде оценка на качеството на местните административни услуги и на местната бизнес среда, както и да се установят нагласите в предприятията за наемане и освобождаване на работна ръка за периода юни 2014 - май 2015 г.

Резултатите показват, че докато през същия период на 2013 г. бизнесът очакваше увеличение на броя на заетите едва в 10 от 28-те области на страната, през 2014 г. очакванията са за положително развитие на пазара на труда във всички 28 области.

През 2014 г. дори предприятията в северната част на страната очакват по-скоро запазване или минимално увеличение на броя на заетите. Най-висок ръст на броя на заетите се очаква в областите Варна, Хасково и Сливен, като данните за динамиката на броя на заетите през второто тримесечие на 2014 г. потвърждават тези очаквания. В осем от деветте области, в които бизнесът очаква по-съществено подобрение по отношение на заетостта, броят на заетите се увеличава на годишна база през второто тримесечие, в чийто времеви обхват влизат два от месеците на прогнозирания период (юни и юли 2014 година). В групата области, където бизнесът очаква по-незначително подобрение по отношение на заетостта, картината е действително пъстра, като за същия период в дванадесет от тях е отчетен спад на броя на наетите, а в седем – ръст.

Данните за динамиката на броя на заетите през първите две тримесечия на 2014 г. и повишаващите се нагласи на бизнеса да разкрива нови работни места подкрепят прогнозите, че настоящата година вероятно ще бъде най-силната за пазара на труда от началото на икономическото възстановяване. Въпреки че по-голямата част от подобрението се очаква в южната част на страната, повишаване на икономическата активност и на заетостта на населението вече се вижда и в някои северни области като Варна, Габрово и Добрич. Възможността заетостта в някои области да достигне и дори да надмине предкризисните си нива през 2014 и 2015 г. нараства въпреки политическата криза в страната. Поне на този етап възстановяването на пазара на труда изглежда се извършва не с помощта на политиките, провеждани на национално и местно ниво, а въпреки тях, отбелязват експертите.

Изводи и препоръки

Данните показват, че регионалната политика не работи - не се наблюдава сближаване (икономическо и социално) между областите, отбелязват от ИПИ. Те нямат финансова самостоятелност, а са силно зависими от държавните трансфери, които доминират над собствените приходи.

В същото време практиката през последните години показва, че централната власт раздава парите на общините, управлявани от близки до властта кметове и областни управители, отбелязват от Института.

Общините (с изключение на някои курорти) нямат финансова самостоятелност, те са силно зависими от европейските средства, чрез които покриват капиталовите си разходи. Така публичните инвестиции допълнително се откъсват от местната икономика и се превръщат в административен процес. Липсата на гъвкавост води до недостиг на средства дори при най-малкия шок.

Всичко това очертава една нерозова картина, която обяснява много от недъзите на регионалното развитие в страната, начело със задълбочаващите се разлики в социално-икономически план между центъра и периферията. Те поставят въпроса каква да е политиката за регионално развитие - административно развитие или развитие, основано на финансова самостоятелност.

Връзката между фискалната политика и регионалното развитие не се изчерпва просто с наличието на публични ресурси и тяхното разходване. Ключови за развитието са както структурата на местните финанси, така и стимулите за местните власти, които произтичат от тази структура. Действителността към момента е такава, че местните власти нямат никакви стимули (поне от финансова гледна точка) да привличат инвестиции в своите общини и въобще да не възпрепятстват икономическата активност и предприемачеството. В настоящата ситуация един нов инвеститор в дадена община не би донесъл свежи средства за нея, дори напротив, възможно е да носи със себе си публични разходи за съответната инфраструктура. Ползата в бюджетен план от всяка нова инвестиция или ново работно място автоматично се изсмуква от републиканския бюджет.

Това на практика означава, че липсата на финансова самостоятелност води до слаб интерес към привличането на инвестиции и премахването на пречките пред местните предприемачи.

Затова експертите от ИПИ препоръчват като единствено възможно решение втория вариант и реализирането му чрез преструктуриране на съществуващата данъчна система. Като конкретна мярка те предлагат 1/5 от прходите от подоходния данък да отиват към общините, като промяната се извърши още от януари 2015 г.

Пренасочването на една пета от подоходния данък на практика би означавало ресурси от около 600 млн. лв. да отиват за общините, отбеляза икономистът Петър Ганев от ИПИ. На следващо място, подобна промяна би създала стимули на общините да работят за повече работни места и по-високи заплати и възстановява връзката между представителство и облагане. Такава промяна предлага и условия за данъчна конкуренция, без изкуствен данъчен арбитраж. И на последно място, промените са политически и административно постижими.

Икономистите на ИПИ предлагат да се приложи принципът "парите следват личната карта", т.е. данъците на човек да отиват в общината, където той е регистриран.

"Това е теоретично най-подходящото решение – плащаш данъци там, където, поне официално, е твоят дом. Най-удачно е и от практически гледна точка, тъй като в пълна степен възстановява връзката между облагане и представителство – плащаш данъци там, където гласуваш за кмет и общински съветници. Водещо тук е не къде се формират доходите (визирайки всекидневната трудова миграция например), а къде е домът и къде гласува данъкоплатецът", отбелязват от ИПИ.

"От финансова гледна точка първата стъпка наистина би могла да бъде преотстъпването на два процентни пункта или на една пета от подоходния данък на общините, което би осигурило ресурси, които са по-големи от т.нар. регионална програма и над 10% от общинските бюджети. Възможно е да се въведе и евентуално условие за първите две-три години от промяната, което да изисква приходите от преостъпения подоходен данък да се използват единствено за инвестиции и плащане на стари дългове, с други думи да се премине през период на оздравяване на местните финанси. Подобна стъпка, направена при спометатите ограничителни условия, свежда рисковете до минимум и може да проправи пътя към по-нататъшна децентрализация, която вече би включвала или поделянето на подоходното облагане, или дори пълното му прехвърляне на общините", отбелязват още от ИПИ.

Това би съдействало за преодоляването проблема със силно централизираното и корумпирано управление на страната през последните 25 години, отбеляза Петър Ганев.

Следете новините ни в :

Моля, регистрирайте се от TУК!

Ако вече имате регистрация, натиснете ТУК!

14.11 2014 в 10:03

Този коментар е скрит заради нарушаване на Правилата за коментиране.

13.11 2014 в 13:16

Този коментар е скрит заради нарушаване на Правилата за коментиране.

12.11 2014 в 12:03

Този коментар е скрит заради нарушаване на Правилата за коментиране.

12.11 2014 в 04:00

Този коментар е скрит заради нарушаване на Правилата за коментиране.

11.11 2014 в 23:10

Този коментар е скрит заради нарушаване на Правилата за коментиране.

11.11 2014 в 21:59

Този коментар е скрит заради нарушаване на Правилата за коментиране.

11.11 2014 в 21:26

Този коментар е скрит заради нарушаване на Правилата за коментиране.

11.11 2014 в 17:44

Този коментар е скрит заради нарушаване на Правилата за коментиране.

11.11 2014 в 17:02

Този коментар е скрит заради нарушаване на Правилата за коментиране.

11.11 2014 в 17:02

Този коментар е скрит заради нарушаване на Правилата за коментиране.

Атентаторът от коледния базар в Магдебург получи доживотна присъда

25-има са задържани по аферата 'Баба Алино', сред тях и петима общинари

Задържаха поляк в Бургас, издирван с европейска заповед за арест

Маркет линкс: Правителството губи 5% доверие за месец

Осъдиха бившата първа дама на Южна Корея на 7 г. затвор, приемала скъпи подаръци